キーワード検索

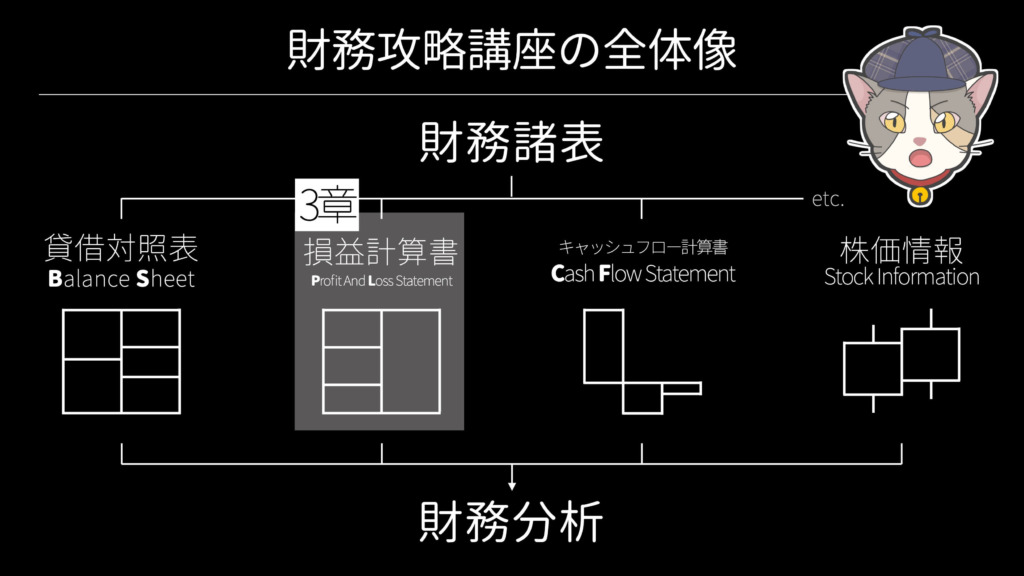

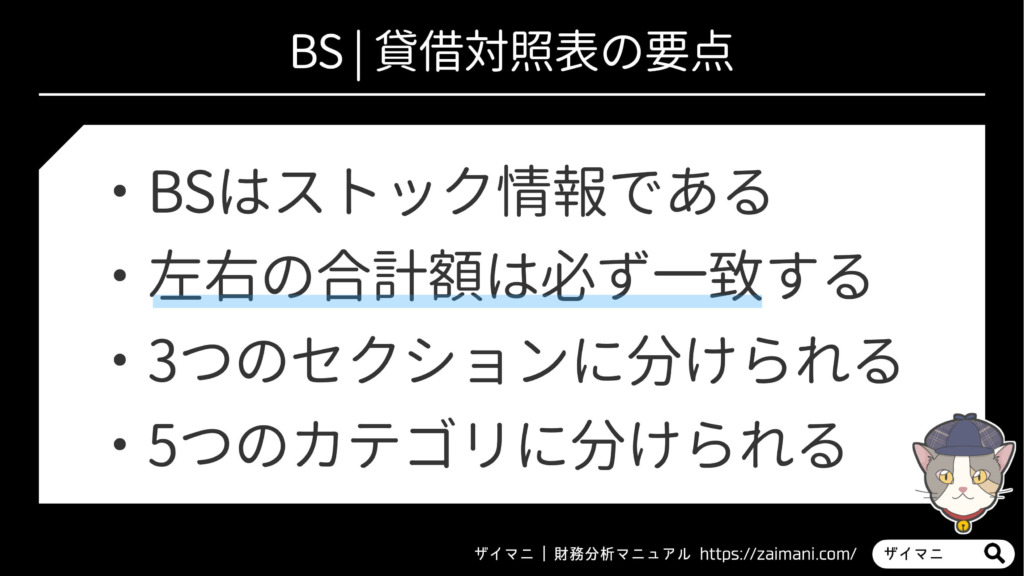

【2章】BS | 貸借対照表の要点

2章の要点

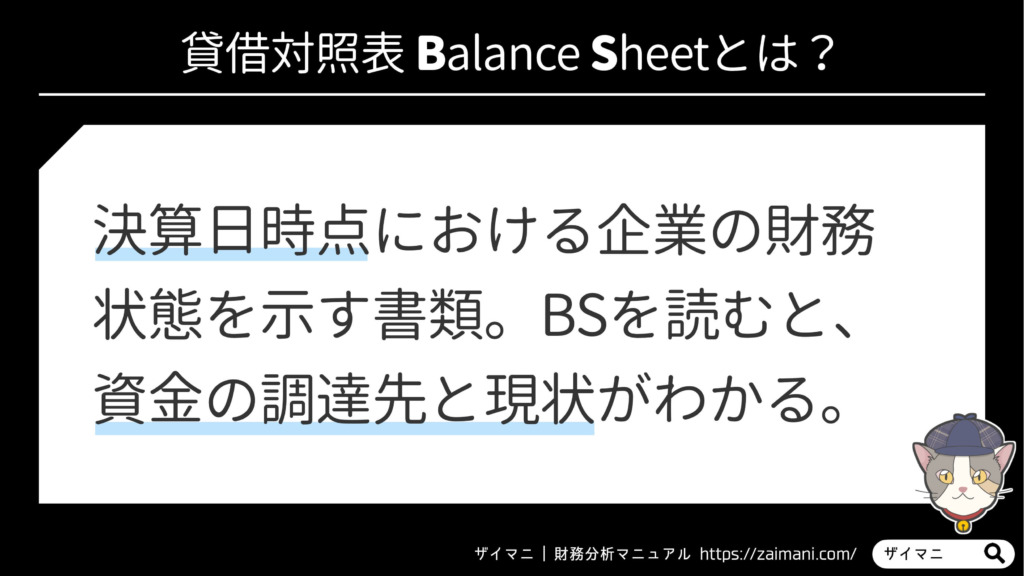

BS | 貸借対照表とは決算日時点における企業の財務状態を示す書類。

BSを読むことで資金の調達先・調達額と、その資金が何に変化しているかが分かる。

2章の目次

ロア

ロアBSが読めると、企業の財務安全性が分析できるよ。倒産しそうにない企業に就職・転職したい方は要チェック!

1. BS | 貸借対照表の定義

BS | 貸借対照表とは決算日時点における企業の財務状態を示す書類です。

1章「財務諸表の構成」で解説した通り、BSはストック情報の書類ですね。各項目の数字は3ヶ月や1年単位でリセットされることはありません。

また、BSを読むことで「銀行や株主からどれくらいの資金を調達しているか?」「調達した資金は決算日時点でどんな状態なのか?」を読み取れます。

ロア

ロアそんな貸借対照表の要点はこちら▼

以下では貸借対照表の実例を確認後、BSの構造と分析例を解説します。

要点を頭に入れておくと理解が捗るでしょう。ゆっくり読み進めてください。

ロアまずは実際の貸借対照表を見てみよう!

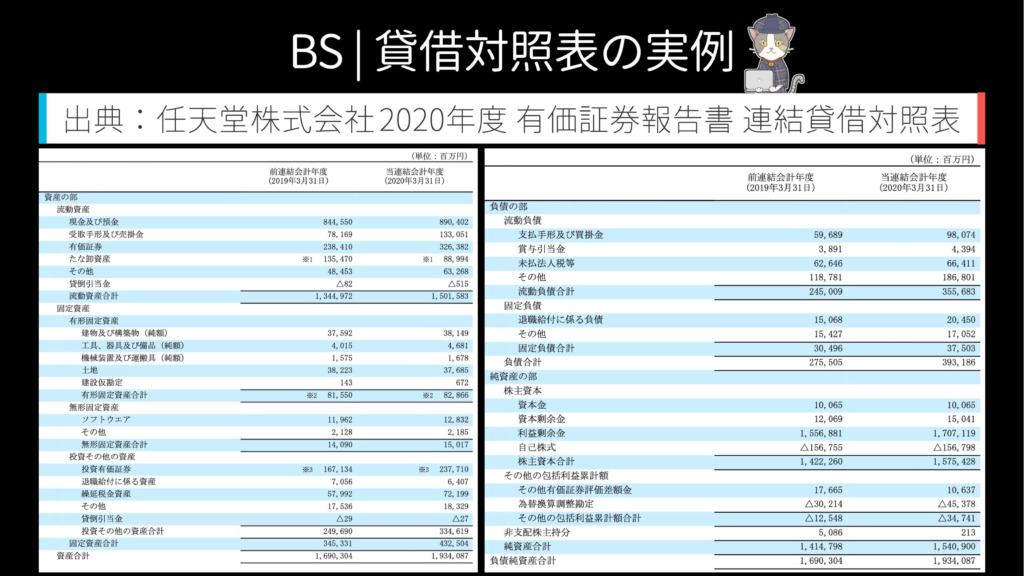

2. BS | 貸借対照表の実例

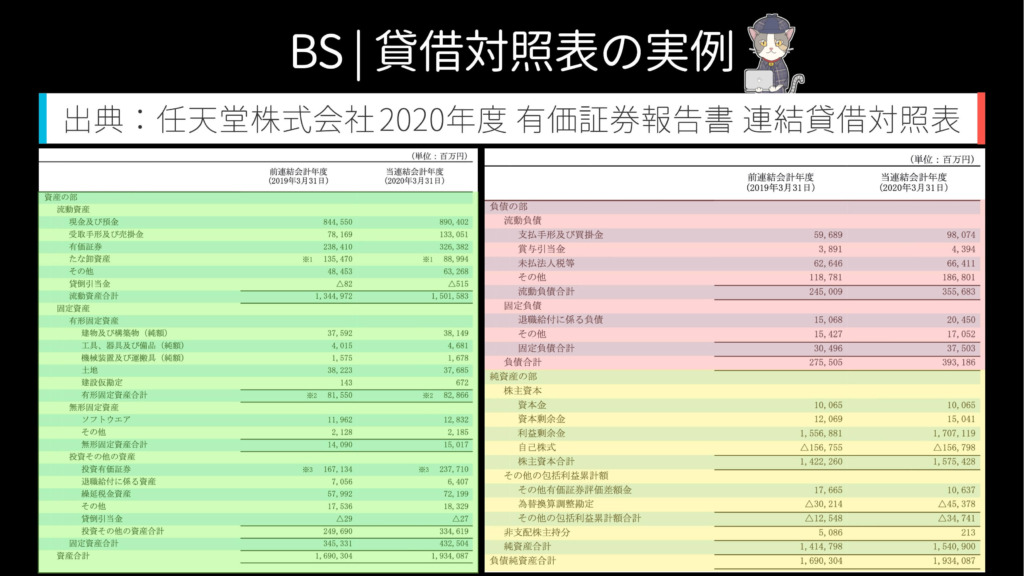

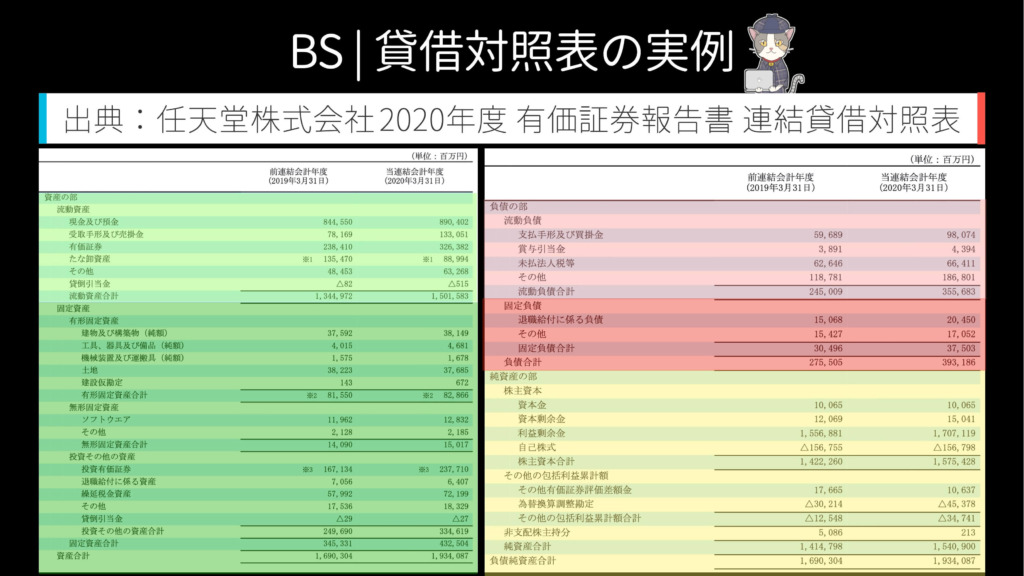

これが実際のBS | 貸借対照表です。

出典は任天堂株式会社、2020年度 第80期の有価証券報告書(P40〜41)。

有価証券報告書のBSには2年分(対象年と前年)の情報が掲載されていることに注意してください。今回の例では2019年度分と2020年度分の数字が並んでいます。

ロア

ロア・・・数字がたくさんありすぎ。どこを見ればいいのかよく分からない

初めて貸借対照表を目にした時は「どの数字を見ればいいのか」「どうやって安全性を分析したらいいのか」分からなくて当然です。

でも大丈夫。以下では数字の羅列ではなくボックス図を活用して貸借対照表の構造を分かりやすく解説します。

本章でBSの分析ポイントをマスターしてしまいましょう!

3. BS | 貸借対照表の構造

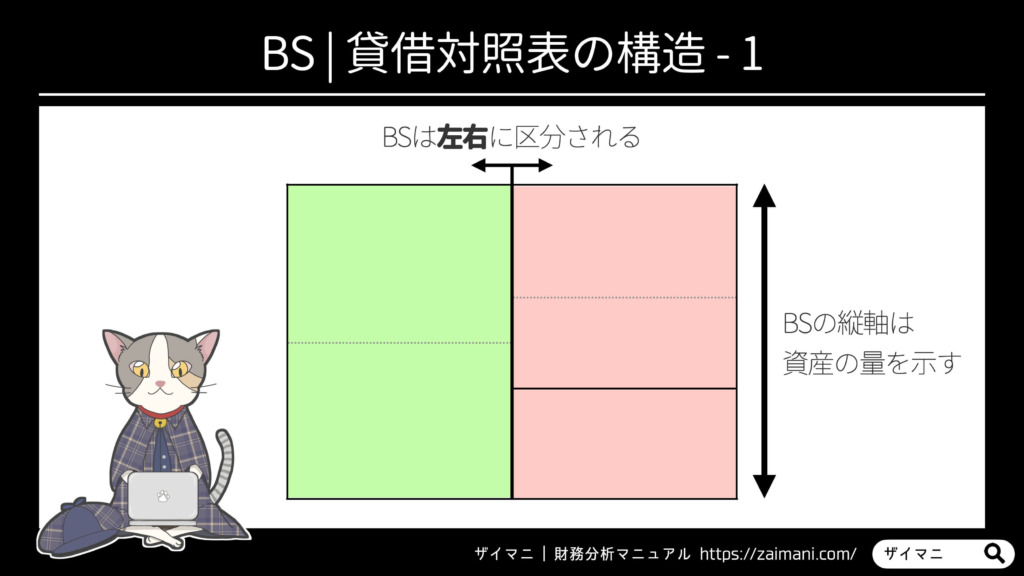

ボックス図を活用してひとつずつ理解していきましょう。まず、BSは最も大きな区分として左右に分けられます。

厳密に言えば、BSの左右はそれぞれ「借方」「貸方」と定義されますが、財務分析を行う上で必要ではない(むしろ混乱させる)知識であるため詳細は省略させてください。

ロア

ロアボックス図の縦軸は資産規模。競合他社のボックス図と比較するときに、企業の規模がひと目でわかるよ

実際にボックス図を作成したいときは、01|HIREI|比例縮尺財務三表グラフ化エクセルを使うのがおすすめです。

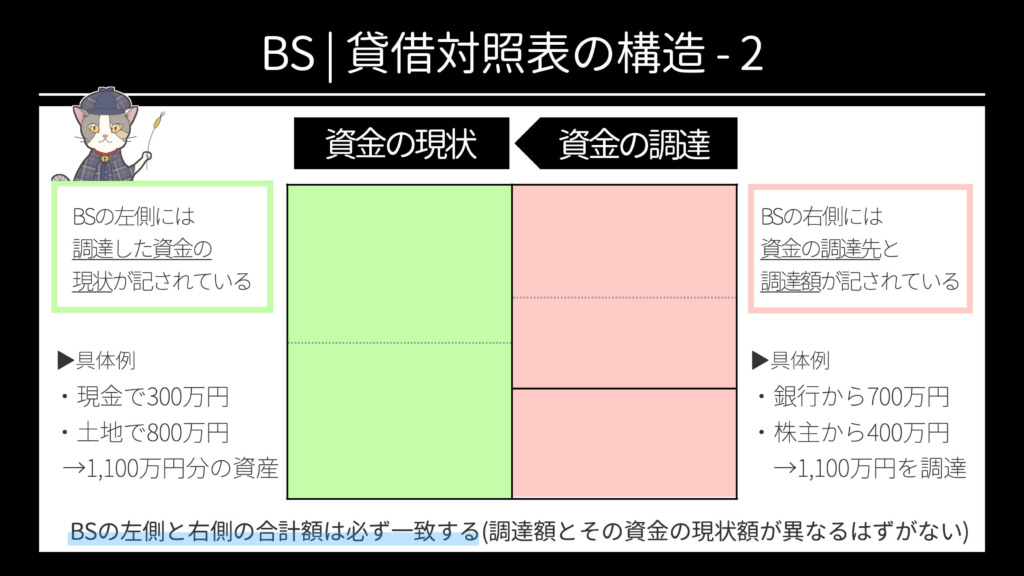

続いて左右に分けられたBSを詳しく見ていきましょう。

貸借対照表の右半分には資金の調達先と調達額が記載されています。「銀行から500万円借りている」「株主から300万円出資してもらっている」といったイメージです。

一方の左側は調達した資金が決算日時点でどのような形に変化しているかが記されています。具体的には「調達した資金のうち、現金のまま置いてあるのはいくら?」「商品在庫や機会設備に姿を変えているのは何円分?」が読み取れます。

ここまで整理できると至極当然のことですが、BS | 貸借対照表の左右は必ず一致します。資金の調達額と、その資金の現状額が異なるはずはありません。

ロア次は貸借対照表の右側を2つに分割するよ

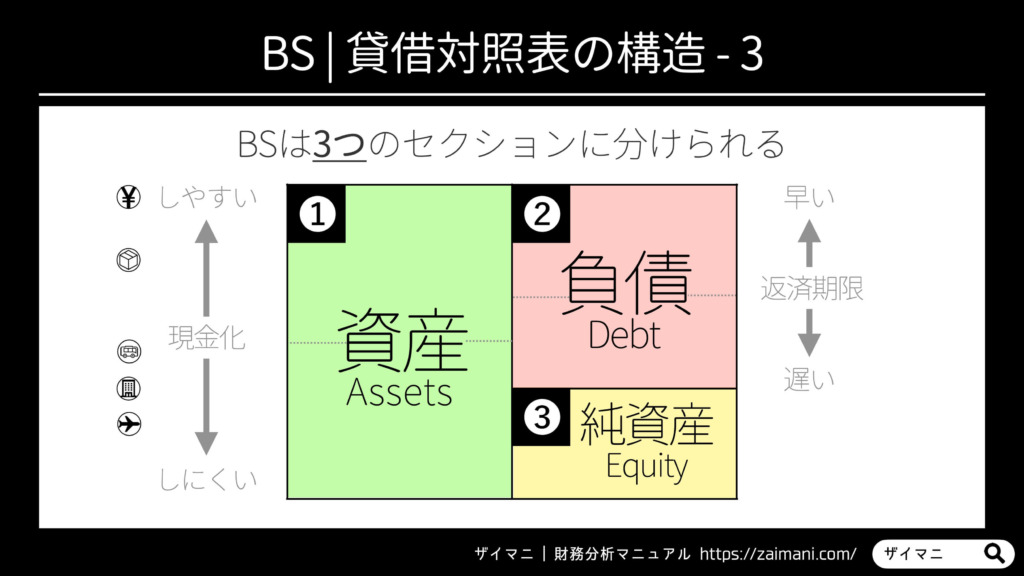

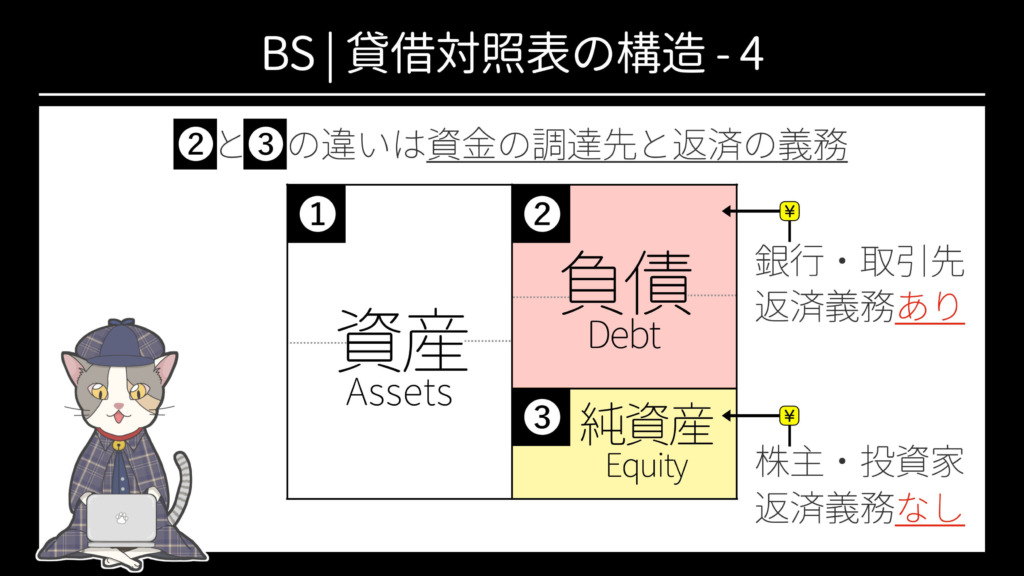

BS | 貸借対照表は大きく3つのセクションに分けられ、それぞれ「資産の部」「負債の部」「純資産の部」と呼ばれます。

各セクションは現金になりやすい順で項目が記載されています。ボックス図ではなく決算書に目を通す際には上からどんな項目が並んでいるか見てみると面白いですよ。

ここで「②負債」と「③純資産」の違いを整理しておきましょう。ともにBSの右側、資金の調達先を示す部分ですが、以下の2点で区分されます。

- 負債は銀行や取引先から調達した資金だが、純資産は株主や投資家から調達した資金

- 負債に返済義務はあるが、純資産には返済義務がない

ロア

ロア負債と純資産、どっちで資金を調達する方がいいのかな?

財務の安全性だけを重視する場合、負債が少ない方が好ましいです。

企業が倒産するのは「負債を期日までに返済できなかった瞬間」。つまり負債の割合を下げることが倒産リスクの軽減につながるのです。

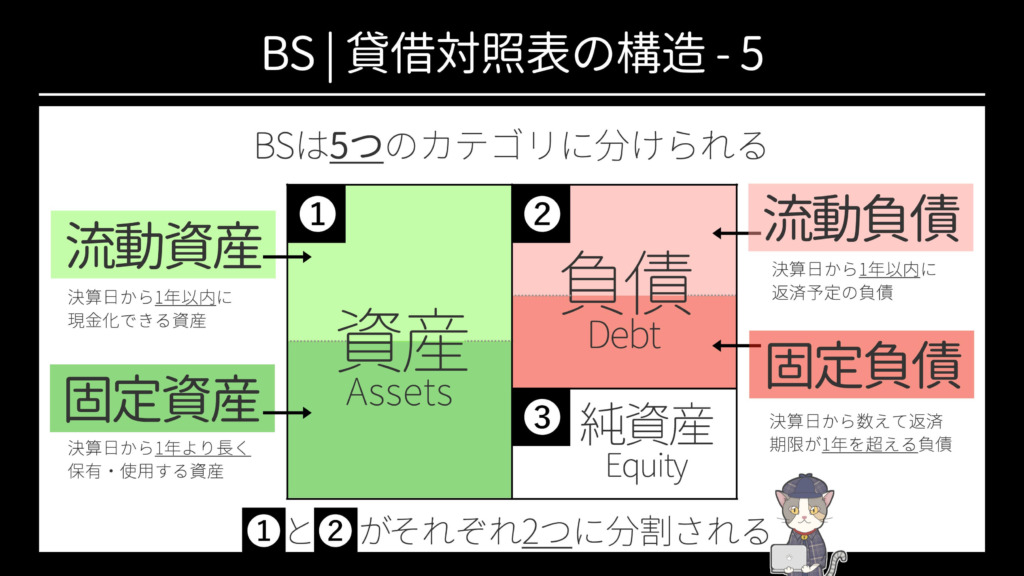

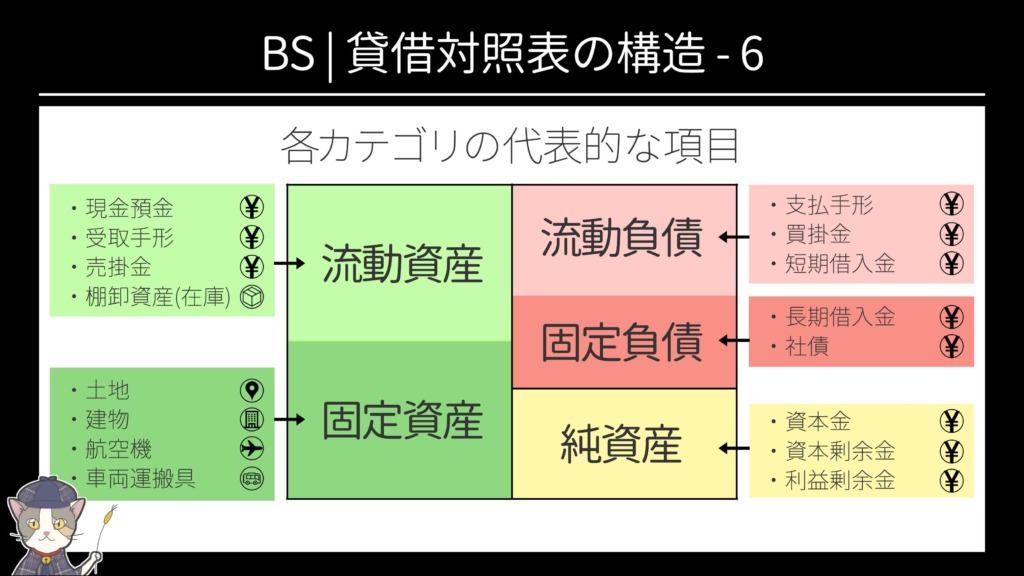

つづいて、BS | 貸借対照表の5つのカテゴリを解説させてください。①と②がそれぞれ「流動」と「固定」に分割されます。

資産や負債を流動と固定に区分する際の判断基準は「1年」。これを1年基準(ワンイヤー・ルール)と呼びます。

例えば1年以内に現金化できるような即金性の高い資産は流動資産、一方で1年以内に現金化する予定はなく、長期で保有・使用する資産は固定資産に分類される

厳密には各項目を流動と固定に分類する際にはワンイヤー・ルールに優先して「正常営業循環基準」ルールが存在しますが、こちらの解説は本講座の主旨から外れてしまうため割愛させて下さい(別途コラムにて解説予定です)。

ロアまずは1年基準を理解しておけばOK!

いよいよBS | 貸借対照表の全体像が見えてきましたね。5つのカテゴリの代表的な項目を確認しておきましょう。

ここでのポイントは、どの企業であってもBSの右側(流動負債・固定負債・純資産)の項目に大きな違いはないこと。

資金の調達先となる関係者のバリエーションには限りがあるため、特に比較分析しやすい部分です。

一方でBSの左側(流動資産・固定資産)の項目は各企業の特徴が色濃く反映される部分と言えるでしょう。土地や建物をたくさん所有している企業もあれば、事業用の機械設備・船舶に関する項目が並ぶこともあります。

ロア

ロアBSの構造はバッチリ?最後に貸借対照表を活用した分析例を紹介するよ

4. BS | 貸借対照表の分析例

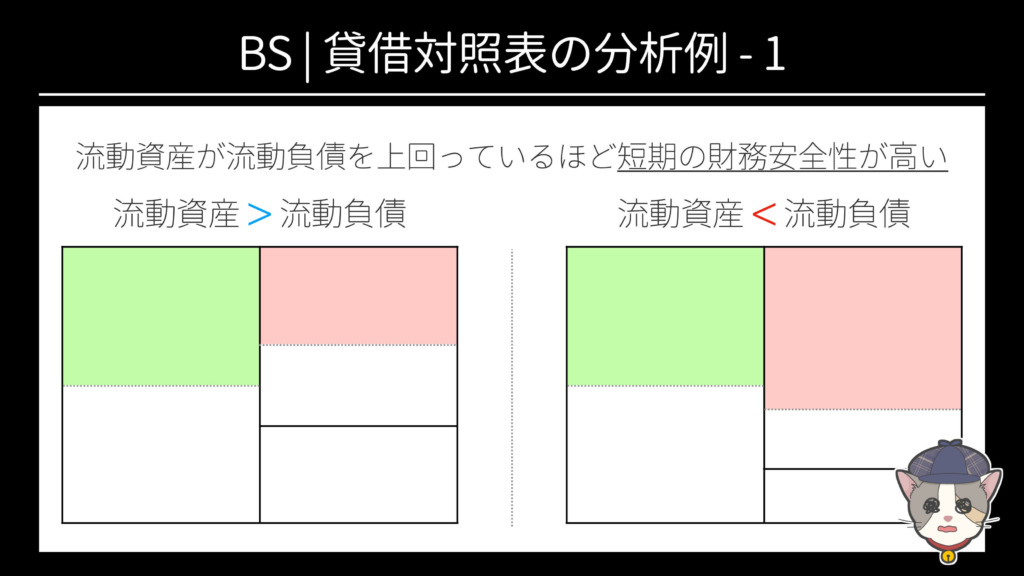

まずは短期の財務安全性を分析する手法です。

比較するのは流動資産(1年以内に現金化できる資産)と流動負債(1年以内に返済予定の負債)。

流動負債が返せなくなった瞬間に企業は倒産するため、流動負債に対して流動資産が多いほど安全性が高いと評価できます。

実は、この分析は安全性を評価する代表的な財務指標「流動比率」をボックス図で表現したもの。各業種別の目安となる値が知りたい場合は流動比率のページをご活用ください。

ロアもうひとつだけBSを活用した分析例をご紹介!

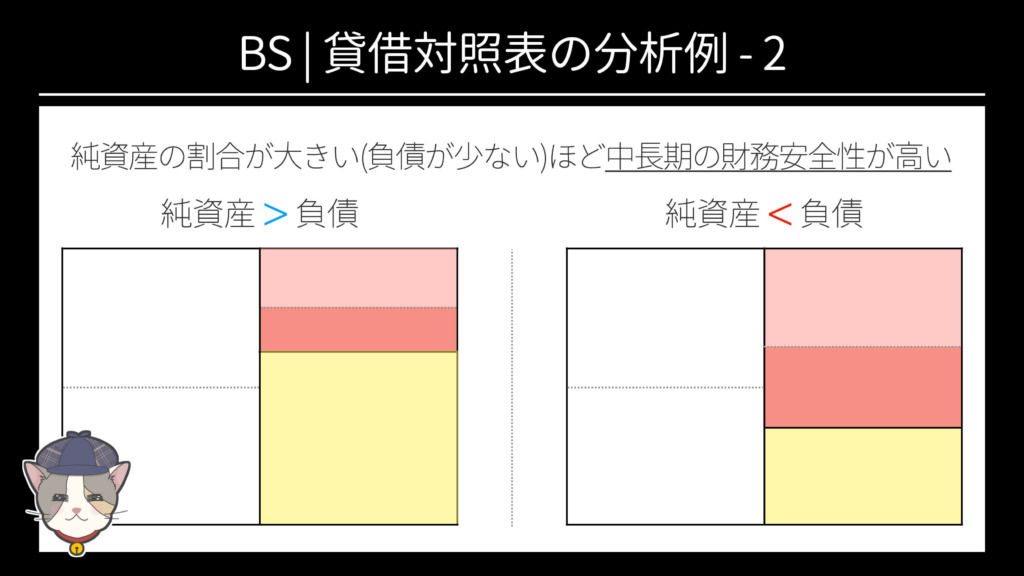

つづいて中長期の財務安全性を分析する手法です。比較するのは負債(流動負債と固定負債の合計)と純資産。

総資産に占める負債の割合が少ないほど倒産リスクを軽減できるため、純資産が負債を上回るほど財務安全性が高いと評価できます。

ロアこちらの分析はギアリング比率のボックス図だよ。流動比率とは比べる箇所が違うけど、本質(財務の安全性を評価する)は同じだね

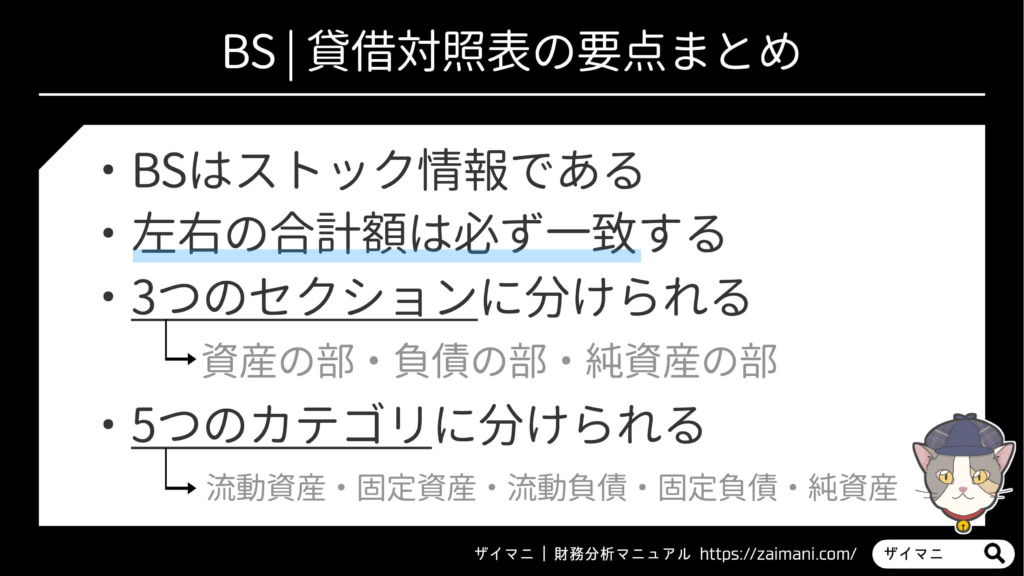

5. BS | 貸借対照表の要点まとめ

本章ではBS | 貸借対照表の要点をまとめてお伝えしました。

BSの左右の合計額は一致すること。3つのセクション・5つのカテゴリに区分されることだけは忘れないで下さい。

次回の3章ではPL | 損益計算書に焦点を当てます。企業の「稼ぐ力」を見極められるようになりましょう。

2章を画像で復習する

ロア次は3章「PLの要点」だよ。