キーワード検索

【1章】財務諸表の構成

1章の要点

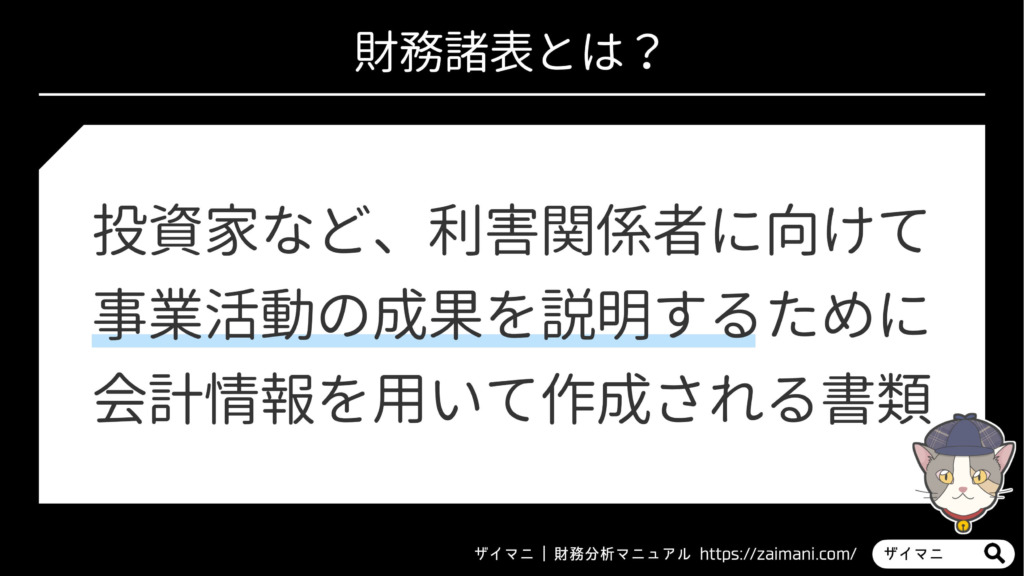

財務諸表とは、銀行や株主など利害関係者に向けて事業活動の成果を説明するために、会計情報を用いて作成される書類。財務分析は主に財務諸表の一部である財務三表(BS・PL・CF)の数値を使用する。

1章の目次

ロア

ロア1章の内容は初心者が必ず押さえておきたいポイントばかり。ゆっくり読んで確実にマスターしよう

1. 財務諸表の定義

財務諸表とは、簡単に言えば銀行や投資家など利害関係者に向けた活動報告書です。

具体的には「決算日時点でどれくらい現金やその他資産を持っているか?」「決算日までの1年間における売上高や利益額はどれくらいか?」と言った情報が詰め込まれています。

ロア

ロアそもそも、なぜ企業は財務諸表を作成しないといけないの?

それは、銀行や投資家など出資者を守るためです。

例えばあなたが、ある企業に多額のお金を出資した、しかしその後は事業に関する情報は一切手に入らないとしたらどうでしょう?

「あの企業は大丈夫だろうか」「出資したお金はちゃんと回収できるだろうか」と不安になりませんか?

そういった「出資者の疑問や不安を解消し、中長期的な投資を実行してもらう」ことを目的の一つに、定期的な財務諸表の作成、ならびに決算書の提出が法律によって義務付けられているのです。

ロア

ロアなるほどなぁ。次は決算書と財務諸表の関係を整理しておこう

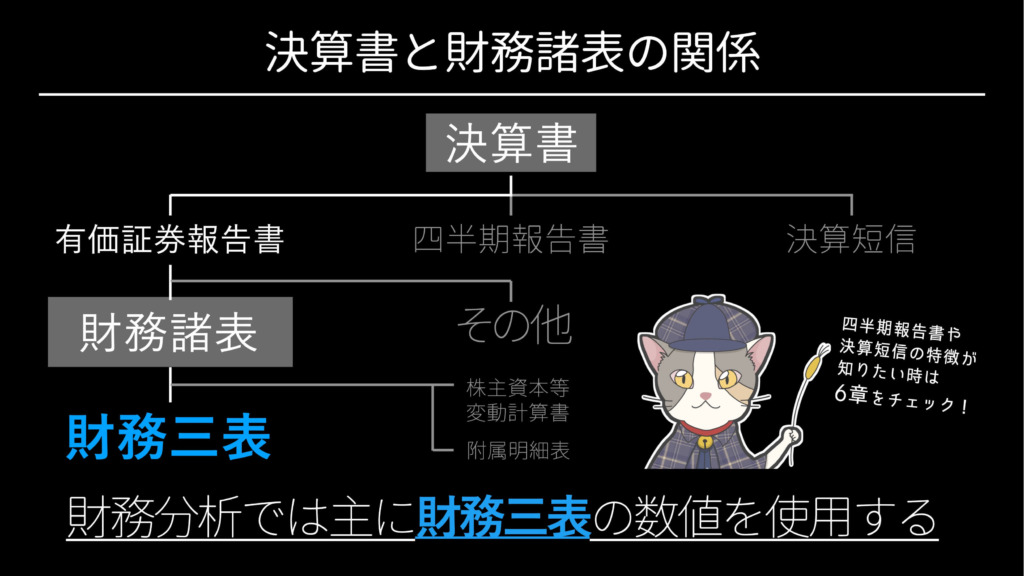

2. 決算書と財務諸表

財務諸表は決算書の一部です。「決算書という巨大なレポートの中の、ある1章が財務諸表である」とイメージして下さい。

そもそも決算書には「四半期報告書」や「決算短信」などが存在しますが、以下では最も情報量が多く正確性に優れた「有価証券報告書」を例にとって解説を続けます。

ロア各決算書の特徴は6章「財務データの入手方法」で解説するよ。お楽しみに!

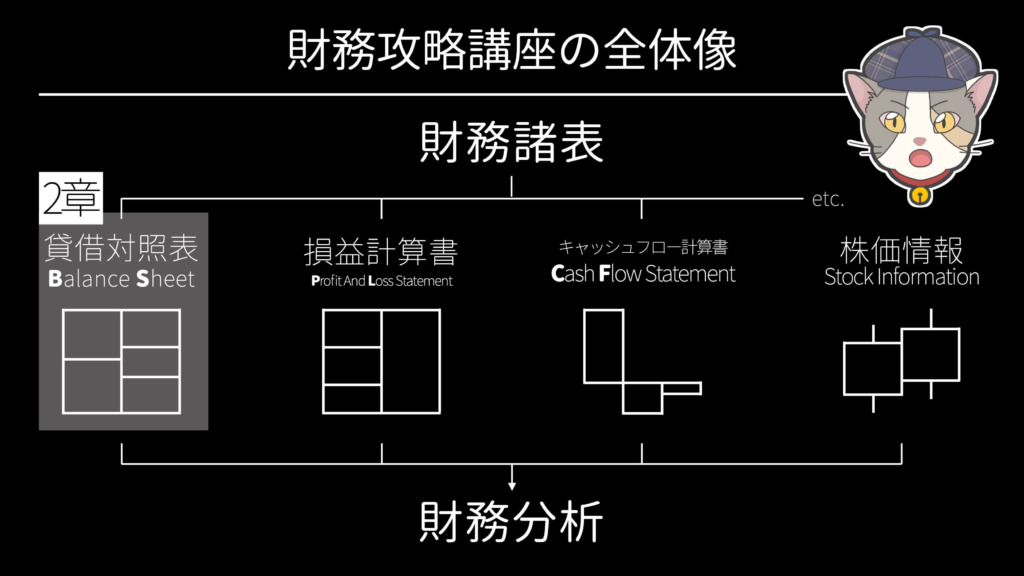

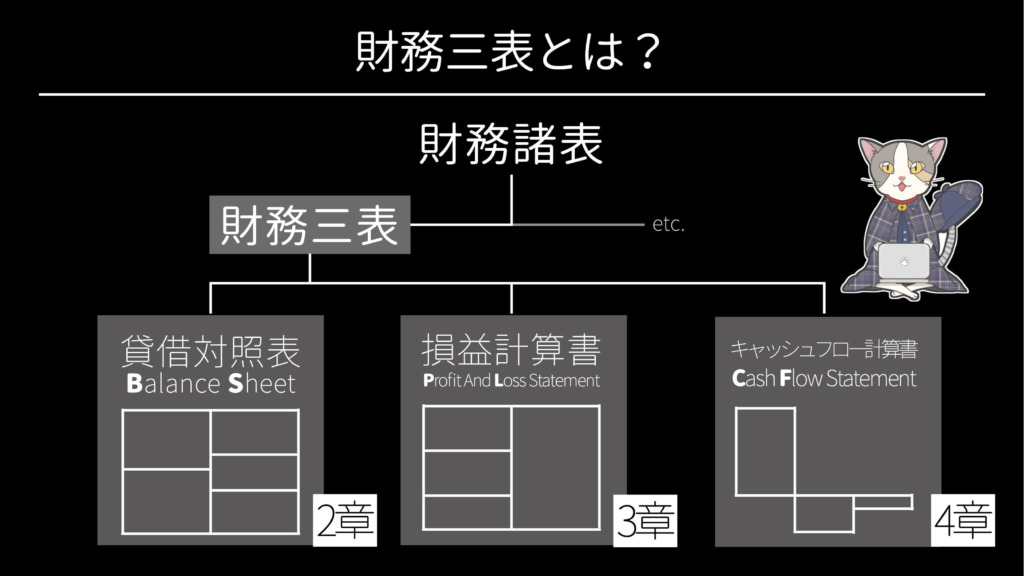

3. 財務諸表と財務三表

企業が毎年提出する有価証券報告書(決算書)の第5章が財務諸表にあたり、その中でも財務三表と呼ばれる3つの書類が財務分析時の主力データリソースとなります。

各書類の要点は2章・3章・4章に譲りますが、以下ではその概要だけ簡単に解説させてください。

ロア決算書の中の財務諸表の中の財務三表を見ていくよ

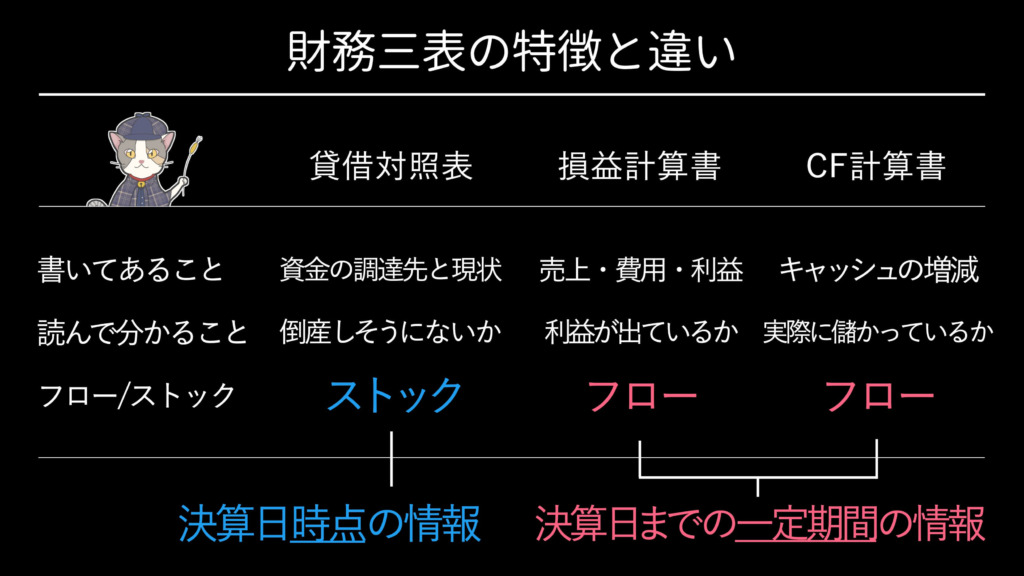

4. 財務三表 | BS PL CFの概要

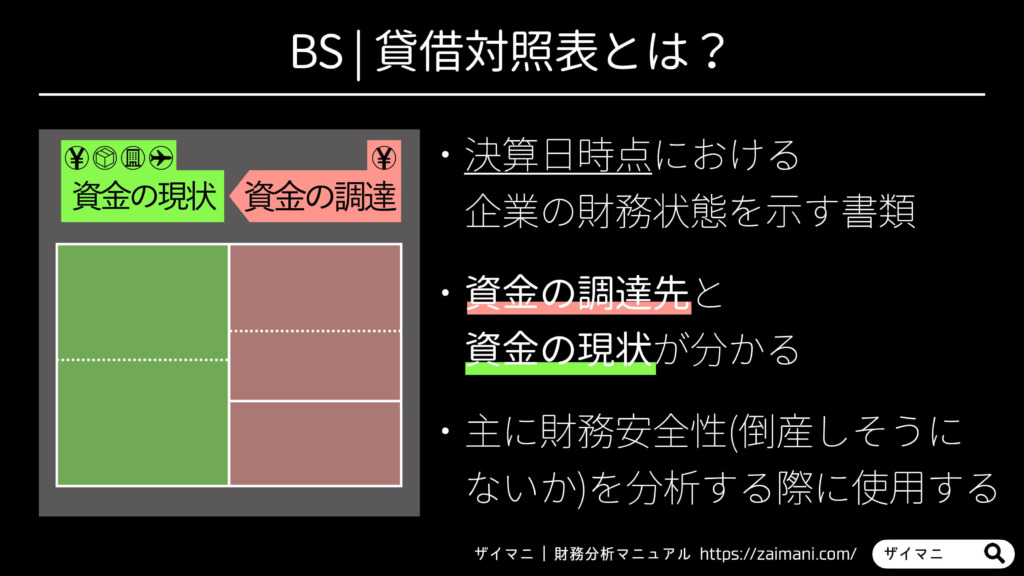

貸借対照表 | Balance Sheetとは、決算日時点における企業の財務状態を示す書類です。

具体的には「決算日時点で銀行や株主からそれぞれいくら資金を調達しているか?」そして「調達した資金は決算日時点でどのような状態で運用されているか(現金のまま、工場・機械設備になっている)」が記されています。

BSからは総資産に占める借入金(負債)の割合や在庫量などを読み取ることができ、財務の安全性(倒産しそうにないか?)を評価する際に最適な書類と言えるでしょう。

ロア次はPL | 損益計算書について

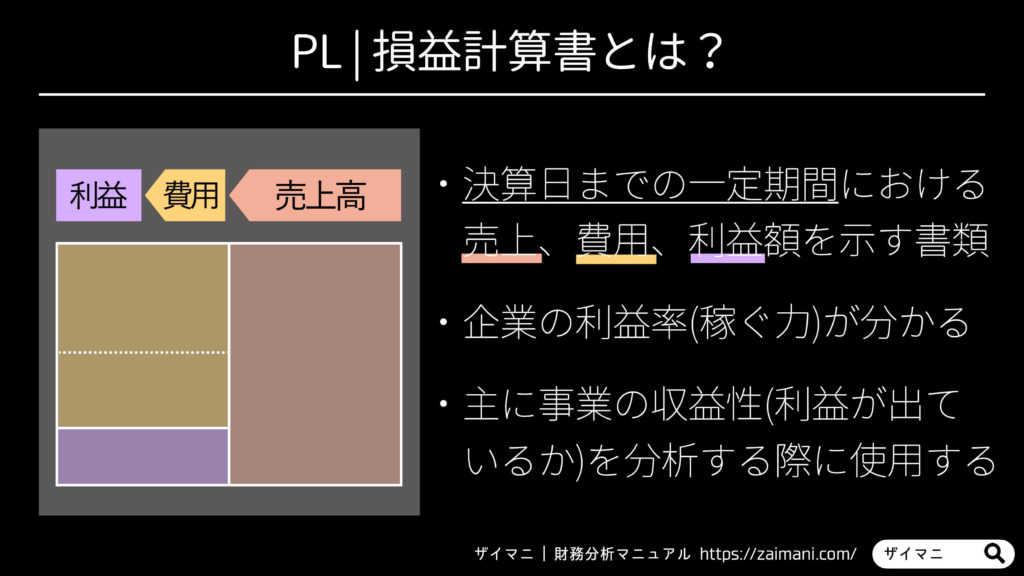

損益計算書 | Profit And Loss Statementは決算日までの一定期間における売上、費用、利益額を示す書類です。

例えば有価証券報告書では前回の決算日から最新の決算日まで、過去1年間の合計額が記されています(毎年ゼロからスタート)。

PLから読み取れる内容は「どれぐらい売り上げたのか?」「どの費用をどれくらい使ったのか?」そして「どれくらいの利益が出たのか」など。

事業の収益性を評価したい時はPLをチェックしましょう。

ロア続いてCF | キャッシュフロー計算書について

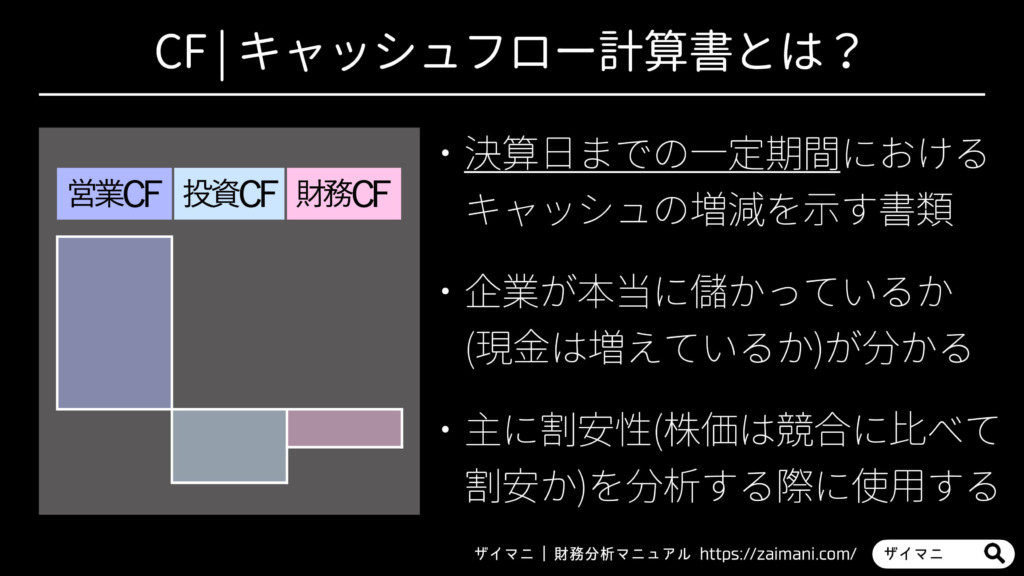

キャッシュフロー計算書 | Cash Flow Statementは決算日までの一定期間におけるキャッシュの増減を示す書類です。

利益よりも嘘をつきにくい「現金」の変化を記しており、「企業が本当に儲かっているのか?」を分析したい時にはキャッシュフロー計算書が欠かせません。

また、CFには「株主に対していくら配当金を支払っているか?」も記載されており、配当金と関連した株価の割安性を評価する際にも多用されます。

ロア最後に3つの書類の特徴と違いを整理しておこう

5. 財務三表の特徴と違い

財務三表を理解する上で必ず押さえておきたいのは「BSはストック情報」「PL・CFはフロー情報」という点です。

「ストック」と「フロー」の概念について、いくつか相違点を挙げて比較してみましょう。

- BSは最新の決算日における財務状態だが、PL・CFは一定期間における合計額

- BSは毎年の経営結果が蓄積されていくが、PL・CFは1年間でリセットされる

- 例えるなら、BSは決算日の記念写真だが、PL・CFは一定期間の活動レポート

財務三表を理解する上で「フローとストック」の概念は欠かせません。

BS、PL、CFがそれぞれどちらに属する書類なのか、絶対に見分けられるようにしておきましょう。

ロア今は財務三表の中身が分からなくても大丈夫。2章・3章・4章で各書類をさらに詳しく解説するからね

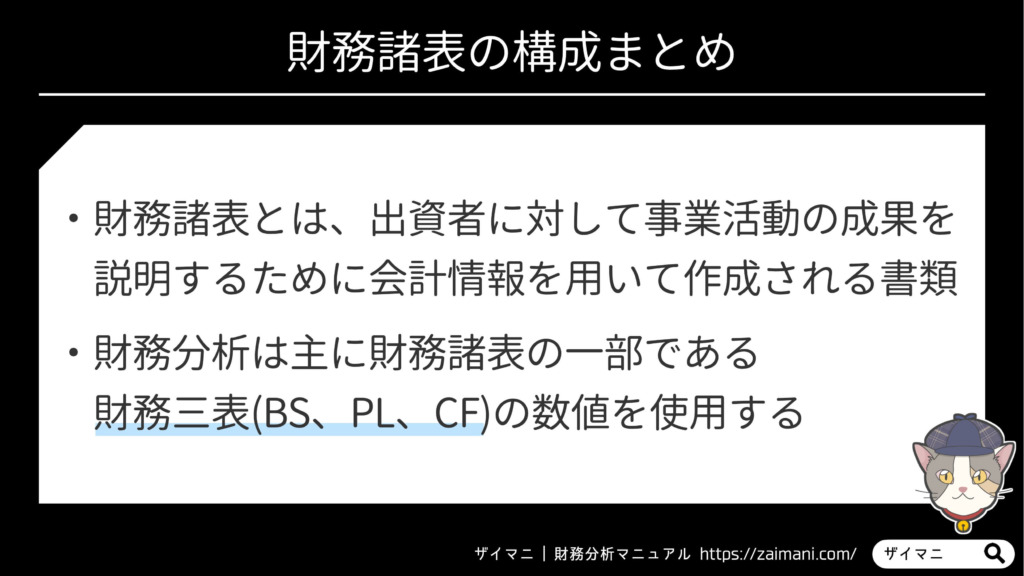

6. 財務諸表の構成まとめ

財務諸表とは、出資者を守るために毎年作成される膨大なページ量の会計レポートです。

財務分析をする上では財務諸表に含まれる財務三表(BS・PL・CF)の数値が主たる情報源。

2章から4章までで各書類の要点を一気に掴んでしまいましょう。

1章を画像で復習する

ロア次は2章「BSの要点」だよ。