キーワード検索

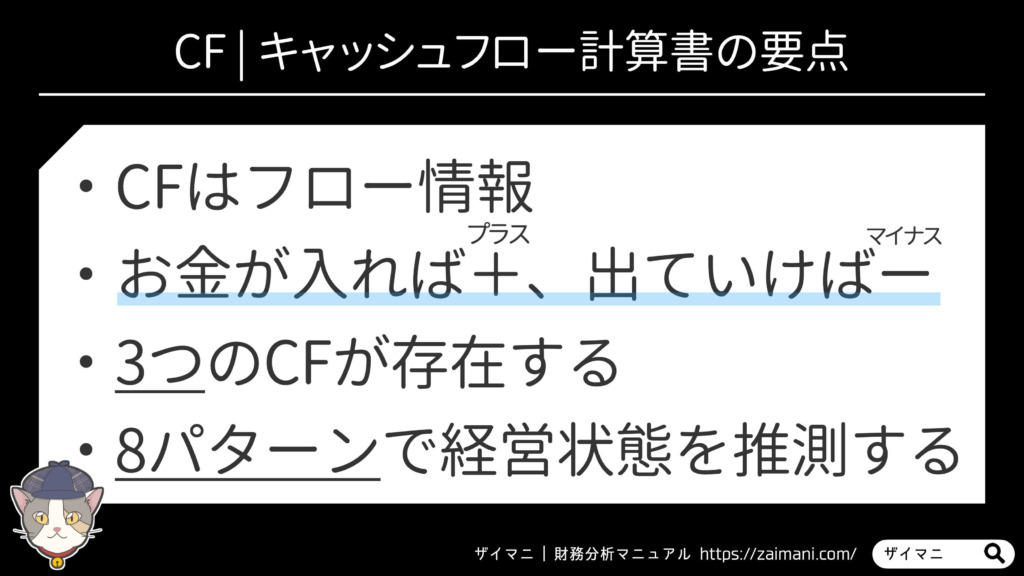

【4章】CF | キャッシュフロー計算書の要点

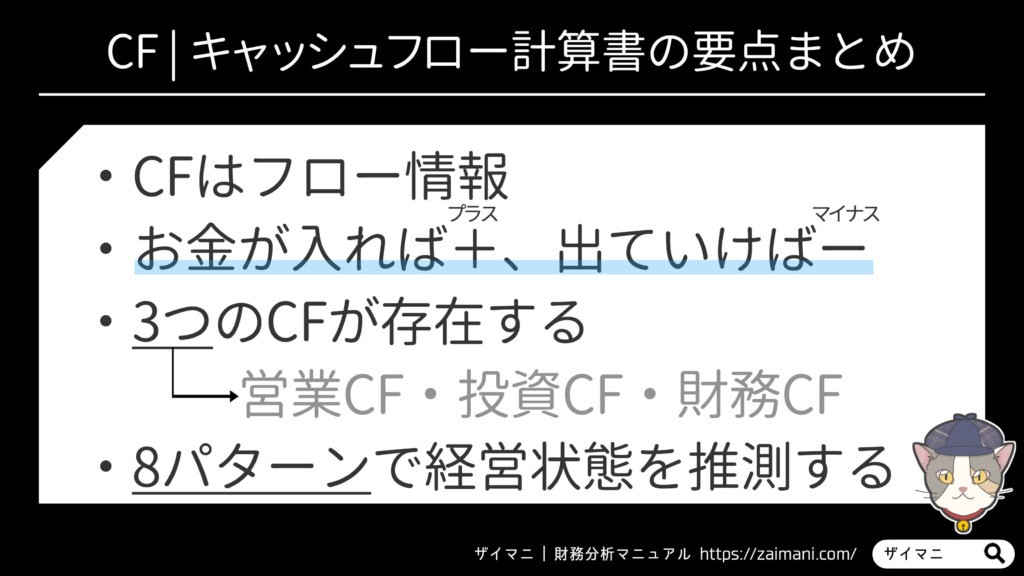

4章の要点

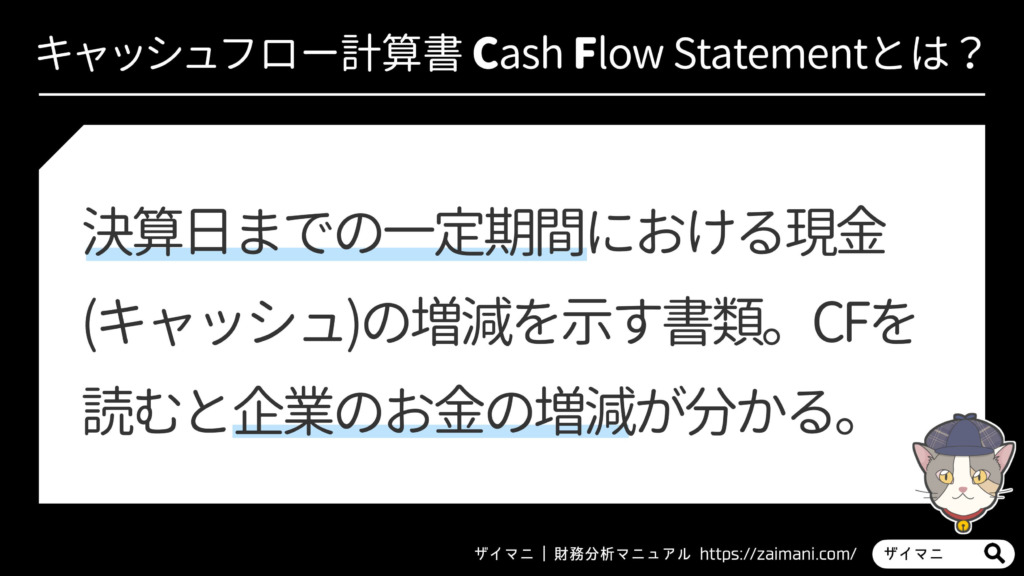

CF | キャッシュフロー計算書とは、決算日までの一定期間における現金(キャッシュ)の増減を示す書類。

CFを読むと企業のお金の増減が分かる。

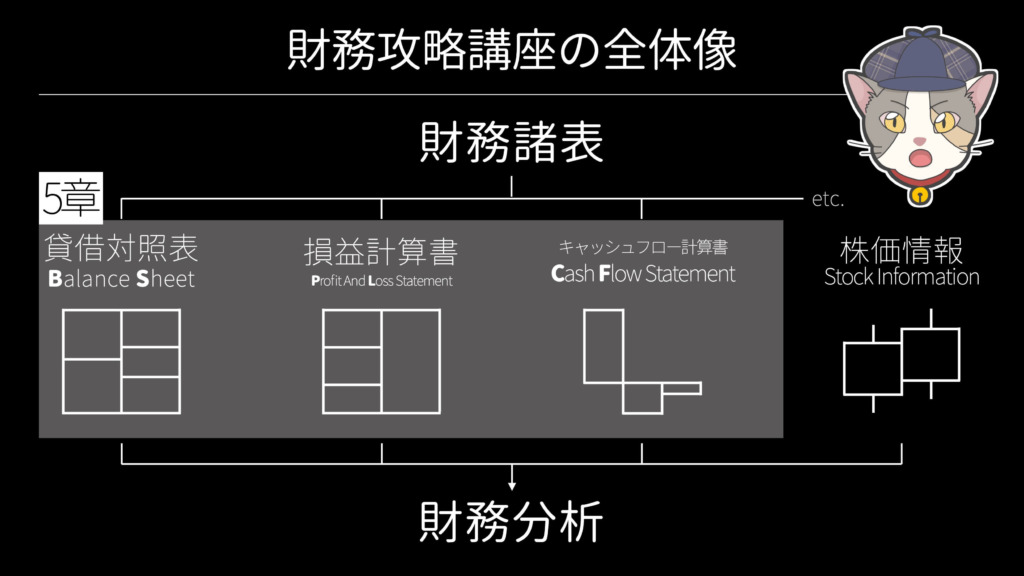

4章の目次

ロア

ロアCFが読めると企業がどれくらい現金を持っているのかすぐにチェックできるよ!ちなみに任天堂は2020年時点で約6,000億円…!

1. CF | キャッシュフロー計算書の定義

CF | キャッシュフロー計算書とは、決算日までの一定期間における現金(キャッシュ)の増減を示す書類です。

1章「財務諸表の構成」で確認した通り、CFはほとんどフロー情報で占められており、各項目の数字は1年単位でリセットされます(毎回0円からスタート)。

また、CFを読むことで「前回の決算日から最新の決算日までの間に、どれだけお金が増えたのか?または減ったのか?」を読み取れます。

ロア

ロアそんなキャッシュフロー計算書の要点はこちら▼

CFではPLのように「利益が出ればプラス、損失が出ればマイナス」と考えるのではなく、「企業にお金が入ってきた項目をプラス、お金を支払った項目をマイナス」として計算します。

例えば銀行からお金を調達する場合、借金が増えて嫌なイメージを持つかもしれませんが、企業に現金が入ってくるためCF上ではプラスとして計上されるのです。

ロア

ロアあくまで、現金の増減のみで考えるんだね

以下ではキャッシュフロー計算書の実例を確認後、CFの構造と8つのパターン分析を解説します。

要点を頭に入れておくと理解が捗るでしょう。ゆっくり読み進めてください。

ロアまずは実際のキャッシュフロー計算書を見てみよう!

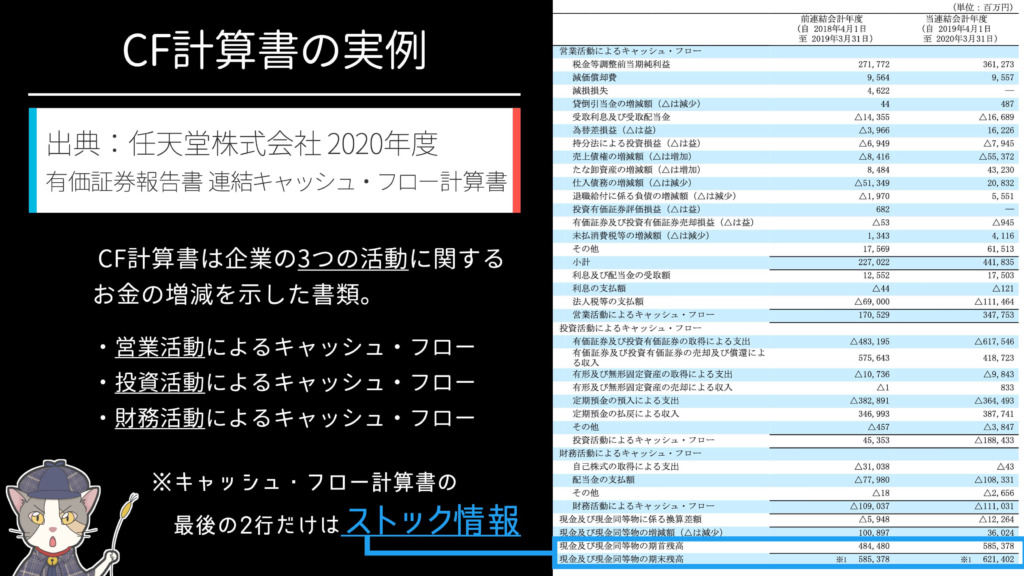

2. CF | キャッシュフロー計算書の実例

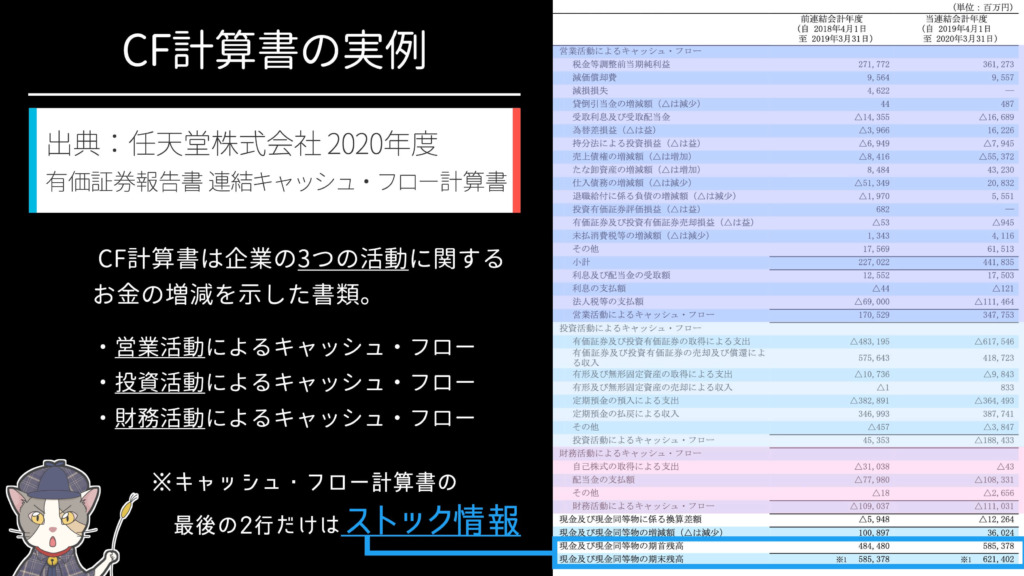

これが実際のCF | キャッシュフロー計算書です。

出典は任天堂株式会社、2020年度 第80期の有価証券報告書(P46)。

有価証券報告書のCFには2年分(対象年と前年)の情報が掲載されていることに注意してください。今回の例では2020年度と2019年度の数字が並んでいます。

ロア

ロア1番下の残高項目が気になる

CFのほとんどの項目はフロー情報ですが、最後の2行だけはストック情報。

それぞれ「前回の決算日に保有していた現金額」と「最新の決算日に保有している現金額」が掲載されています。こちらの詳細は次回の5章「財務三表のつながり」で解説させてください(このまま読み進めて頂ければ大丈夫です)。

以下ではCFのメイン項目であるフロー情報の構造や分析例をボックス図を用いて分かりやすく解説します。

本章でCFの読み方、そして分析ポイントをマスターしてしまいましょう!

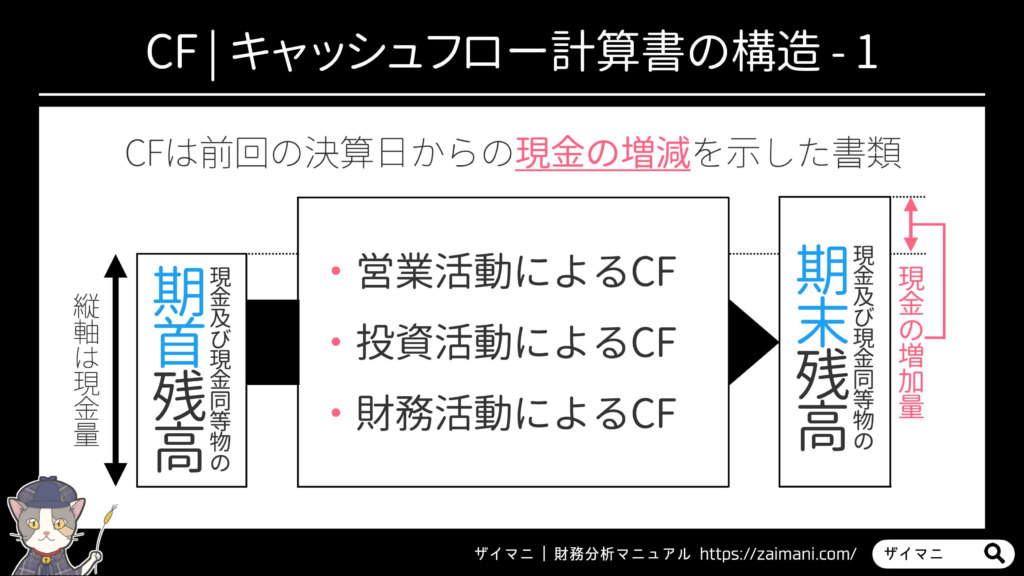

3. CF | キャッシュフロー計算書の構造

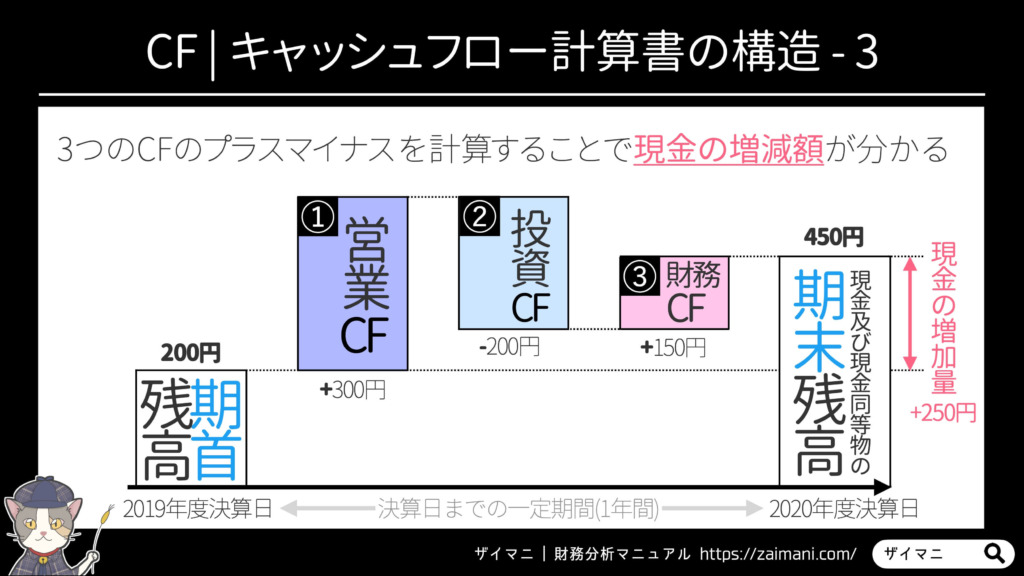

キャッシュフロー計算書は期首と期末の現金額の差がいかにして発生したかを示す書類です。

例えば期首に300円の現金を持っており、期末に900円を保有していたとしましょう。

この場合、差分の600円がどのように生じたのかを読み解くことができるのです。

具体的には、まず現金の移動を伴う企業の活動を3つに分類しそれぞれの合計額を算出します。

ロア3つの活動?

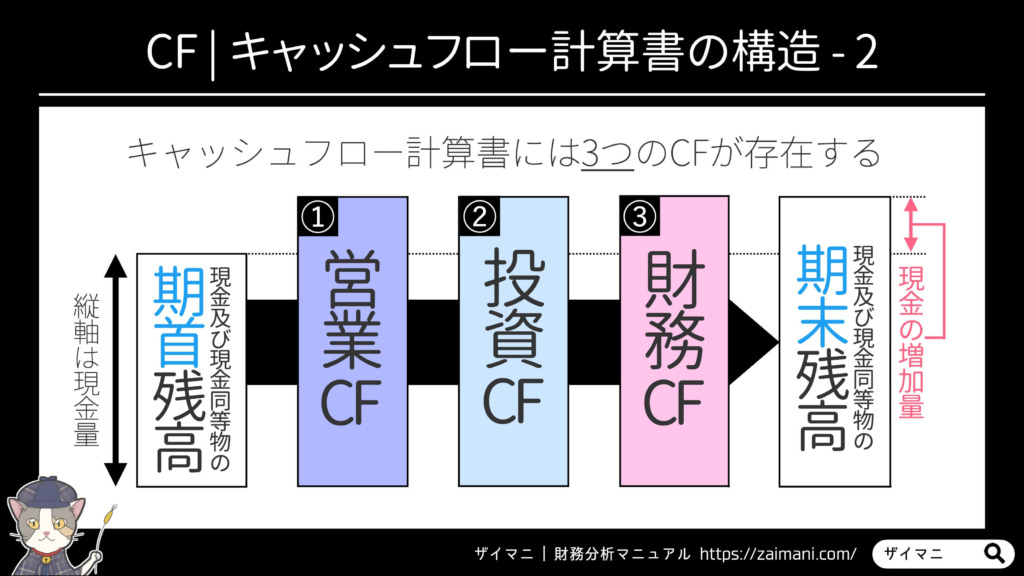

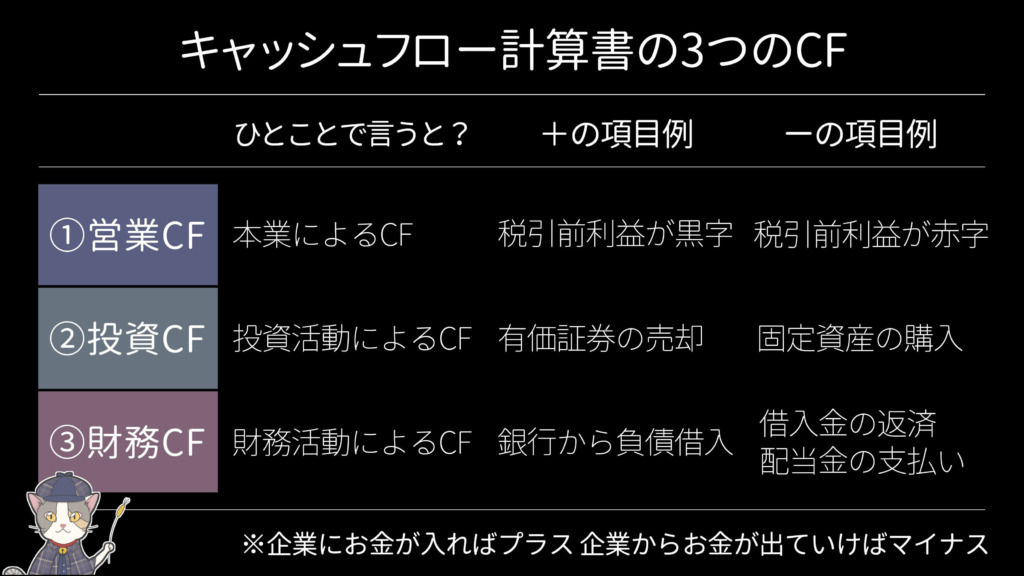

3つの活動とは「営業活動」「投資活動」「財務活動」を指し、各活動における現金の増減を「営業CF」「投資CF」「財務CF」とします。

各CFの概要と、項目例は以下の画像でまとめて解説させて下さい。

例えば3章「PLの要点」で解説した税引前利益が黒字なら、その黒字額が営業CFに加算されます。

また、保有している株式(有価証券)を売却した場合も確認しておきましょう。

仮に含み損状態(購入時よりも株価が下がった株式を保有している状態。まだ売却しておらず損失が確定していない)の株式を売却した場合、たしかに損失は出ているのですが損失を差し引いた分の現金は手元に戻ってきているため、投資CFにプラス値として計上します。

ロアちょっと難しいかも。具体的な数字で考えてみたい

- ロアくんがザイマニカンパニーの株を3,000円で1株購入した

- その後ザイマニカンパニーの株価が2,500円まで下落した

- ロアくんは新しい会計の本を買いたいけどお小遣いが足りない

- 泣く泣くザイマニカンパニーの株を2,500円で売却

- 500円の損失が出たが、2500円は手元に入ってきたため投資CFに2,500円が加算される

ロア

ロアあ、わかったかも。取引での損失とキャッシュの動きが別物なんだ

以上のCFの構造さえ押さえておけば、決算と決算の間で現金が増減した背景や理由を分析・推測できるのです。

例えば期首と期末の残高を見比べれば現金が増えているか減っているかすぐに分かるでしょう。加えて3つのCFの中身を見れば「なぜ現金残高が増加したのか」を突き止められます。

ロア結局のところ、負債を返済するにも従業員に給料を支払うにも現金が必要だもんね

さらに、「現金残高がどれくらいあるのか?」「どれくらいのスピードで増減しているか?」は企業の本質的な財務安全性や将来的な投資余力を評価する際の重要ポイント。

上記を正確に分析するためにも、キャッシュフロー計算書の構造は必ず理解しておきましょう。

ロアキャッシュフロー計算書、わかってきた!最後にCFを活用した分析例を紹介するよ

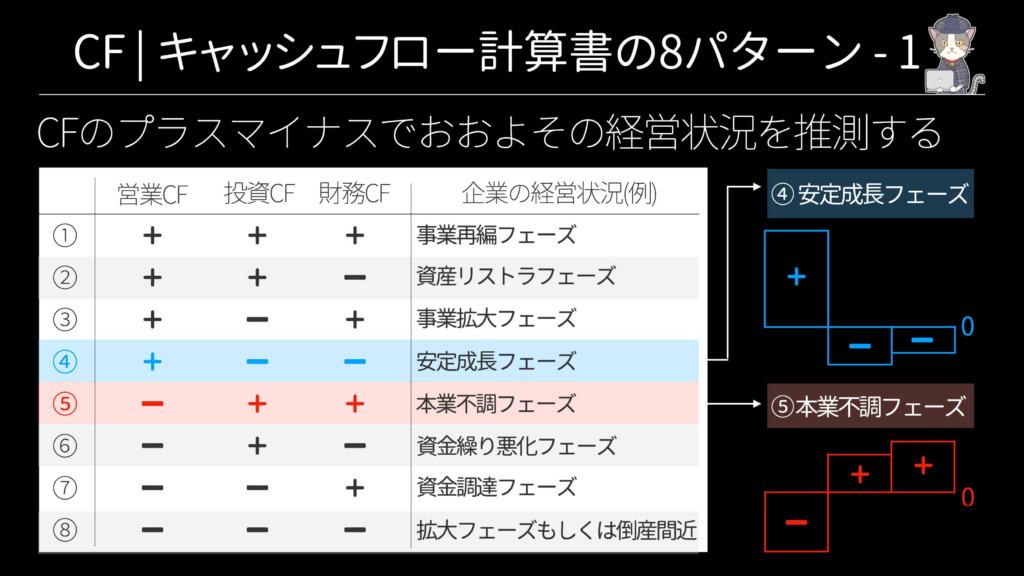

4. CF | キャッシュフロー計算書の8パターン分析

CF | キャッシュフロー計算書は、3つのCFのプラスマイナスを確認するだけで「企業がどんなフェーズなのか」をざっくり把握できます(全8パターン)。

ただ、1年分のプラスマイナス符号を見ただけで判断するのは好ましくありません。

実際の財務分析では最低でも過去3年分のプラスマイナス符号や、各項目の実数も確認するのがおすすめです。

ロア

ロア過信は禁物だよ!

とはいえ初心者でも理解しやすく手間も少ないのがCFプラスマイナス分析の強み。

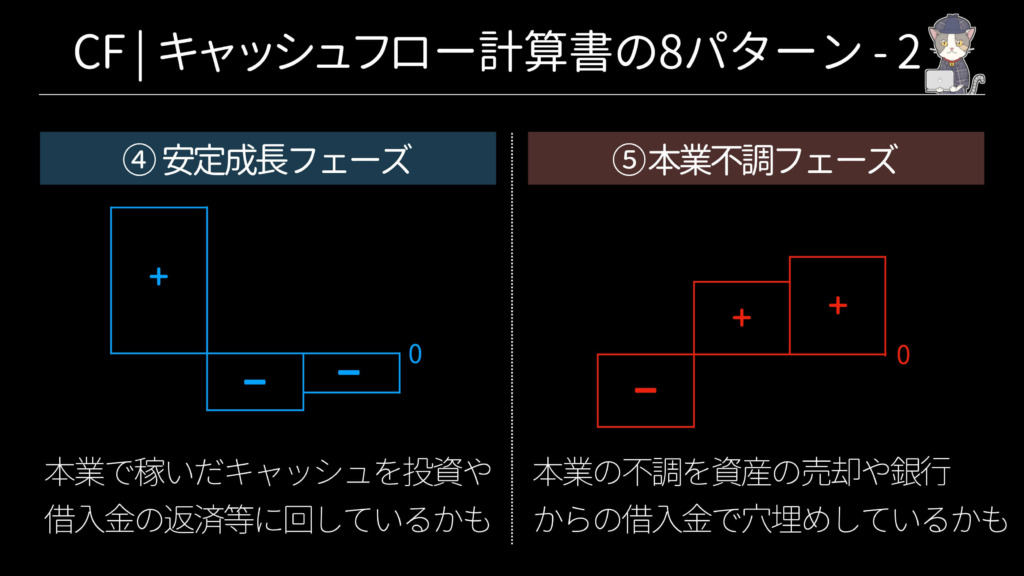

以下では全8パターンのうち、2パターンから推測できることを紹介させて下さい。

どちらのパターンも仮説に過ぎませんが、プラスマイナス符号を確認するだけで企業の経営状況をざっくりイメージできます。

また、スピーディーに財務分析を行いたい場合は最低限「営業CFがプラスかどうか?」をチェックしておくのが得策です。

長期的に営業CFがプラスなら、本業がうまくいっていると考えて間違いないでしょう。

ロア

ロアキャッシュフロー計算書はバッチリ?要点を確認して終わりにしよう

5. CF | キャッシュフロー計算書の要点まとめ

本章ではCF | キャッシュフロー計算書の要点をまとめてお伝えしました。

キャッシュフロー計算書では、企業にお金が入ればプラス、お金が出ていけばマイナスとして計上されることを忘れないでくださいね。

次回の第5章では、いよいよBS・PL・CFのつながりを紐解きます。

財務三表のマスターまで、あと一歩です。

4章を画像で復習する

ロア次は5章「財務三表のつながり」だよ。