キーワード検索

【5章】財務三表のつながり

5章の要点

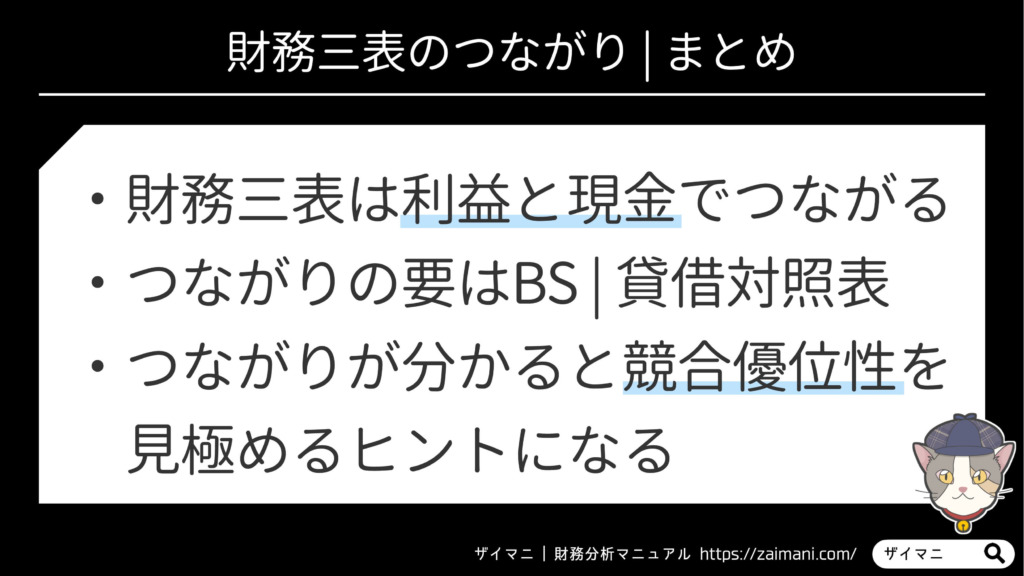

財務三表はBSを基点に「利益」と「現金」でつながる。

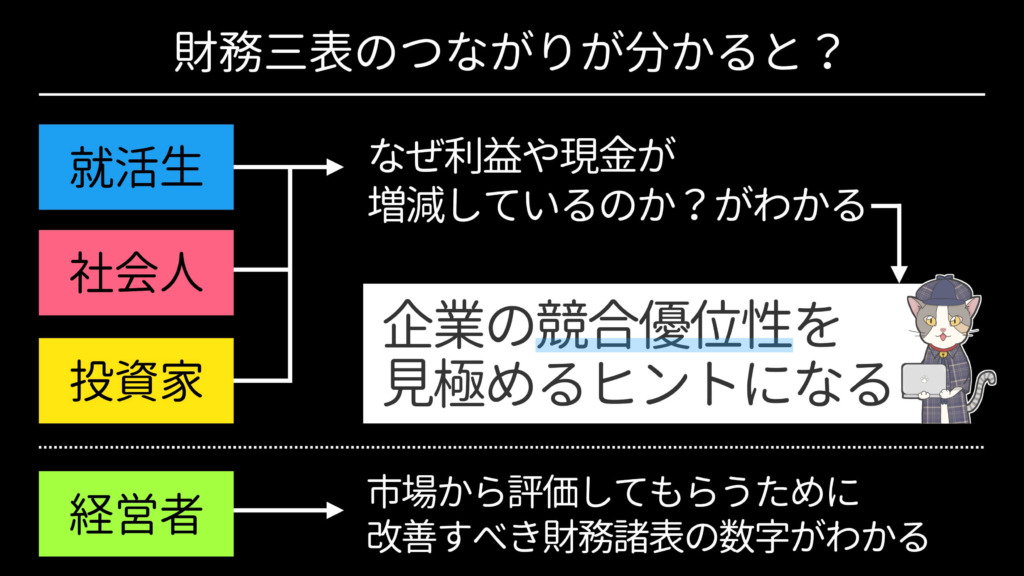

財務三表のつながりが分かると、企業の競合優位性を見極めるヒントになる。

5章の目次

ロア

ロア本章ではいよいよ財務三表のつながりを解説するよ。BS・PL・CFがよく分からなくなった時は、いったん2〜4章に戻って確認してね!

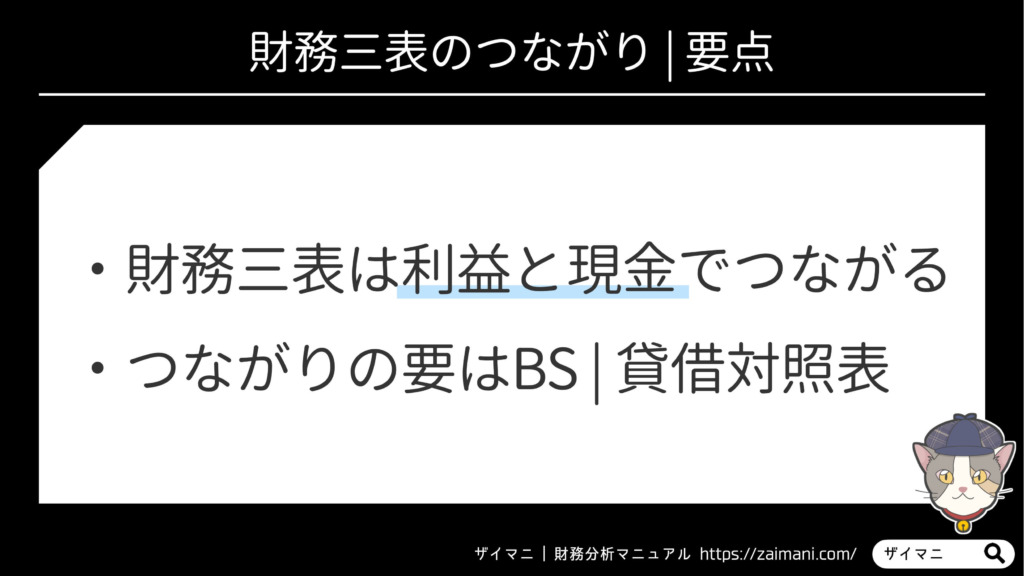

1. 財務三表のつながり | 要点

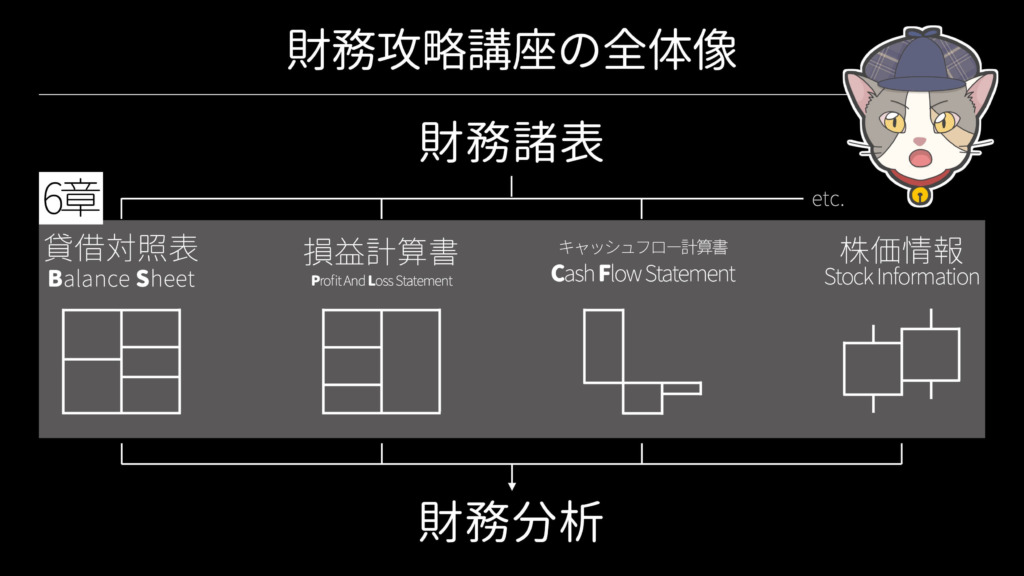

財務攻略講座の2〜4章で学んできたBS | 貸借対照表、PL | 損益計算書、CF | キャッシュフロー計算書。

これら 財務三表はBSを基点に「利益」と「現金」でつながっています。

詳しい解説の前に、まずは「財務三表のつながり」を理解するメリットを確認しておきましょう。

ロア

ロアつながりが分かると、どんなメリットがあるのかな?

2. 財務三表のつながりが分かると?

財務三表のつながりが分かると「なぜ分析対象企業の利益や現金が増えているのか?または減っているのか?」その原因にあたりがつきます。

具体的な例で考えましょう。2期分のBSを確認したところ「現金及び預金」の数値が大きく増加していることがわかりました。

ロアなんで現金が増えたんだろう?

その理由は、貸借対照表と「現金」で紐づくキャッシュフロー計算書を確認することで見当がつきます。

具体的には「本業がうまくいったから」「在庫が少なくなったから」「銀行から借金をしたから」など。現金が増加した背景を調査できるのです。

さらに深掘りをすると、現金が増減した背景にある競合優位性(競合他社にはない独自の強みなど)の発見につながるかもしれません。例えば以下のようなパターンも考えられます。

ある企業は前年度に比べてBSの現金が大きく増加した。

キャッシュフロー計算書を確認したところ、大量に抱えていた在庫を売り捌いたことが要因だと思われる。

ではなぜ商品在庫を大量に売ることが出来たのか?大きく値下げでもしたのだろうか?

もしかしたら値下げしても長期的に損をしない程度に生産規模を拡大できる目処が立ったのかもしれない。将来的な規模の経済は競合優位性になり得るかもしれない。

一方で財務三表のつながりを知らないと、「あぁ現金が増えてていい感じだな」で分析が終わってしまうのです。

あまりにももったいないですよね。

ロア確かに、BSとCFのつながりを知らないと背景にたどり着けないね

本講座の目的である「初心者が自分で財務分析ができるようになること」からはややズレますが、財務三表のつながりを理解することは財務諸表の数字をつくる経営陣にも欠かせないスキルです。

就職市場や株式投資マーケットで競合他社よりも高く評価してもらうために、財務諸表のどの数字をどうやって改善するか?といった疑問に対して論理的に逆算し、答えを導くことが可能です。

以上のように「財務三表のつながり」を把握するメリットは決して小さくありません。

BS・PL・CFの基礎知識がない方には難解かもしれませんが、ここまで財務攻略講座を読み進めてきた読者なら全く問題ないでしょう。図解を中心にわかりやすく解説していきます。

ロア財務三表のつながり、この機会にマスターしてね!

3. 財務三表の2つのつながり

財務三表のつながりは2箇所。

BSとPLが「利益」厳密にはBSの利益剰余金でつながっており、BSとCFは「現金」厳密にはBSの現金及び預金でつながっています。

ロア

ロアちなみに、PLとCFは税引前利益でつながっているよ。でも上記の2つと比べると重要度は低め。講座では割愛するね

「BSとPL、BSとCFがつながっている。」と言われてもよく分からないかもしれません。

そんな時は1章「財務諸表の構成」で学んだストックとフローの概念を思い出してください。

財務三表のつながりを理解するには絶対に欠かせない概念です。

ロアたしか、BSがストック情報でPLとCFがフロー情報だったね

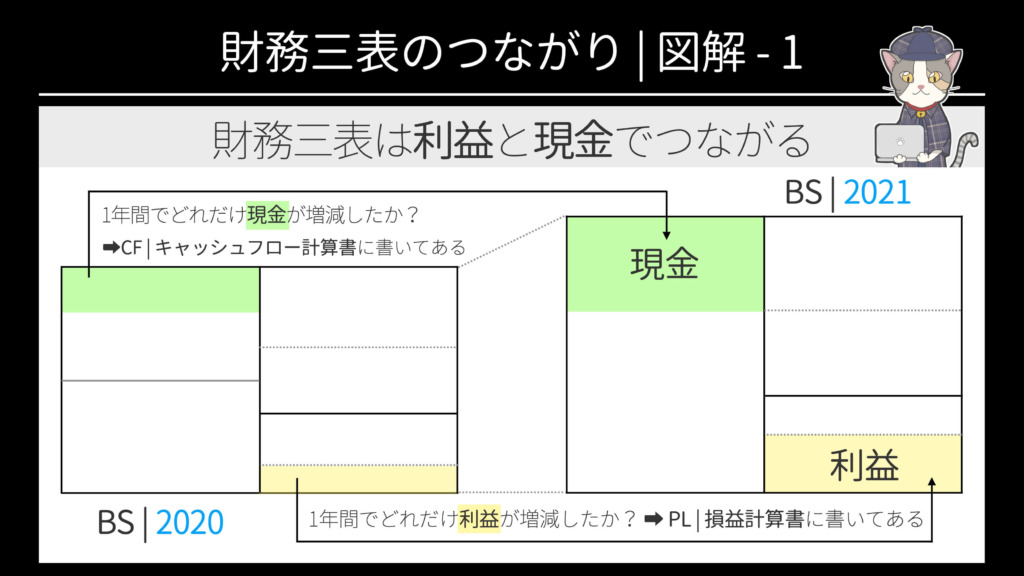

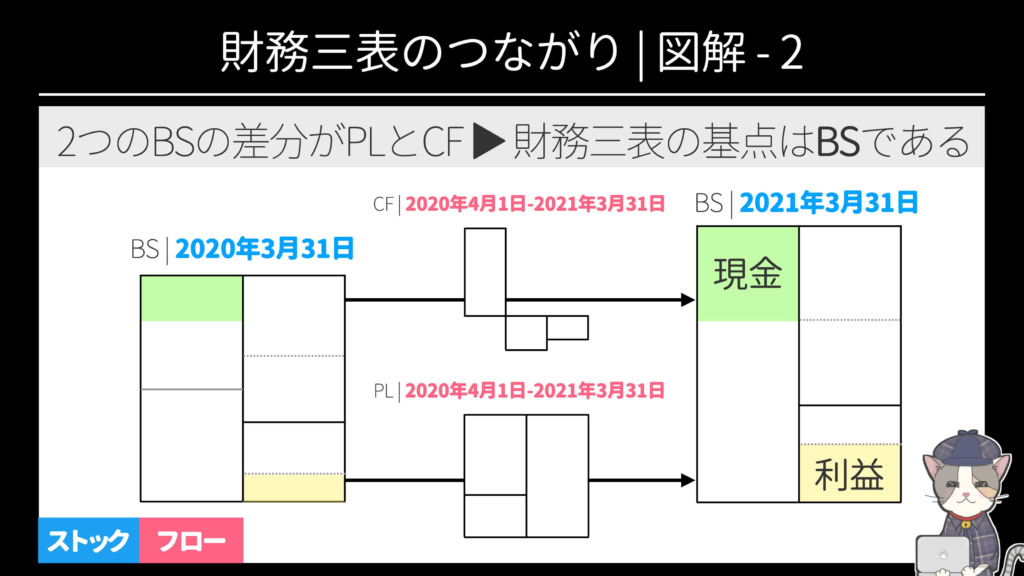

財務三表のつながりを理解する上で、最も重要なことは「BSを2期分準備すること」です。

画像の例では2020年のBSと2021年のBSをイメージしました。BSはストック(ある一時点の情報)であるため、各年における3月31日時点の資産状況がわかる書類です。

一方のPLとCFはフロー(ある一定期間の情報)であるため、2020年4月1日から2021年3月31日までの合計値を掲載した書類です。

ロア

ロア…もしかして!

そう、2期分のBSにおける「利益」と「現金」の差分、それらを埋めるのがPLとCFの最終行に記された「当期純利益」と「現金及び現金同等物の期末残高」なのです。どちらも3章と4章で確認しましたね。

以下ではBSとPL、BSとCFの接合部となる項目を実例を活用して更に詳しく解説させてください。

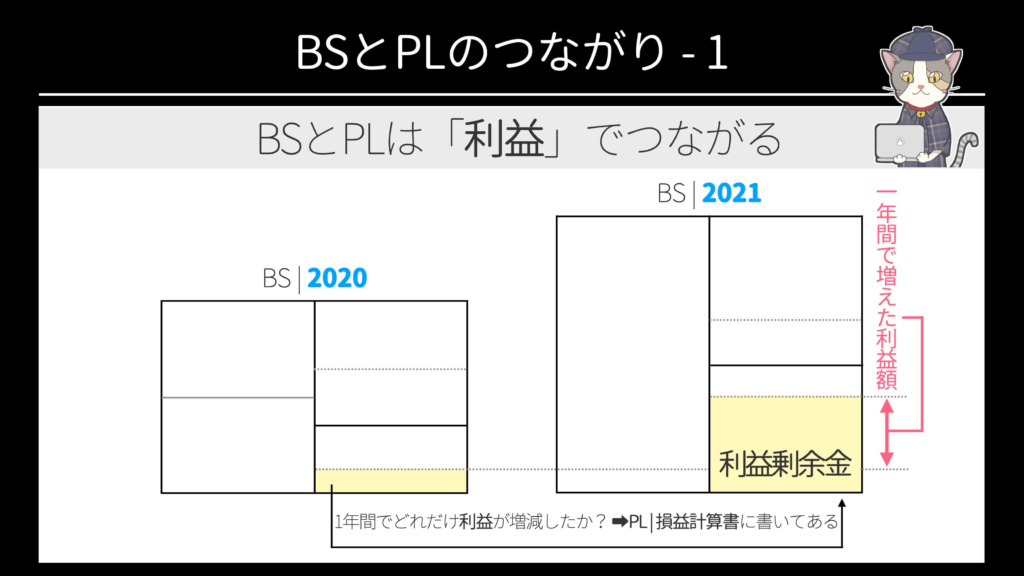

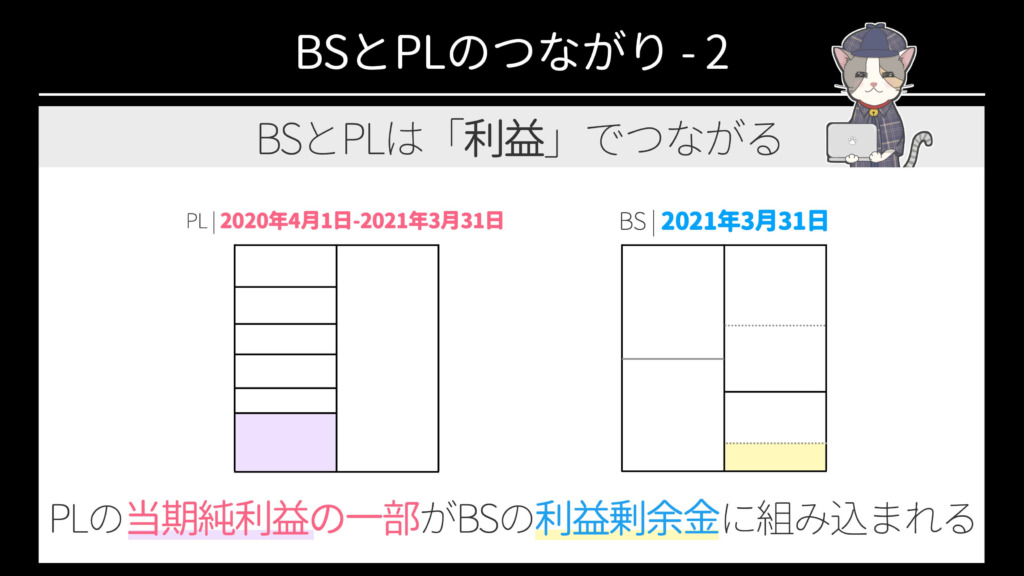

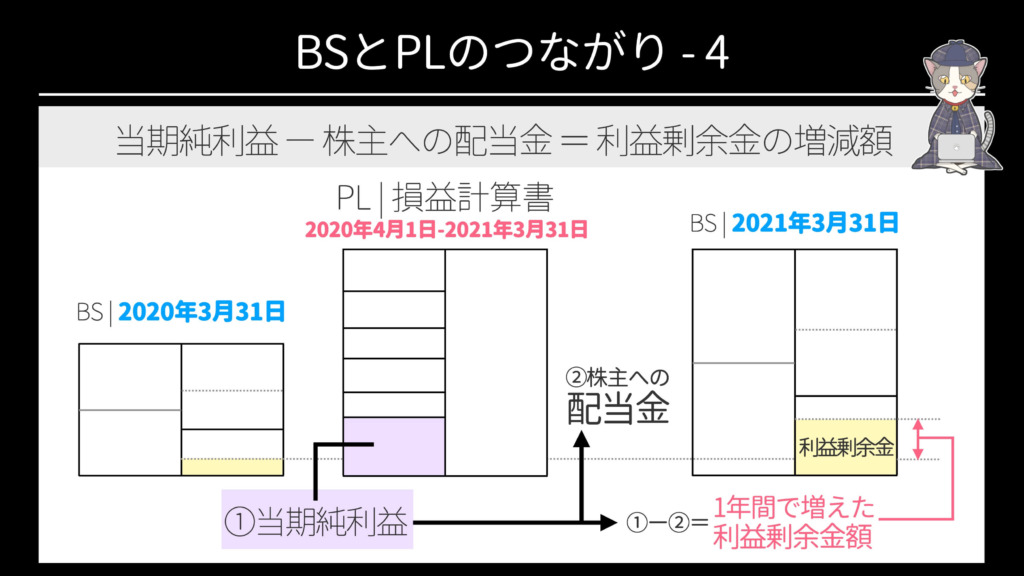

4. BSとPLは「利益」でつながる

BSとPLは「利益」でつながります。

具体的にはPLの当期純利益の一部がBSの利益剰余金として組み込まれるのです。

ロア

ロア当期純利益の「一部」ってどういうこと?

そもそも当期純利益とは株主を除くすべての利害関係者(仕入先や銀行など)に支払いが終わった後の利益額です。

経営陣は当期純利益を株主に配当金として分配してもOK、将来への貯えとして一部を社内に保管しておいてもOK。

ここでBSとPLの話に戻りましょう。

PLの当期純利益の中から配当金として支払った分を差し引き、残った額をBSの利益剰余金に加えることで2つの書類はつながるのです。

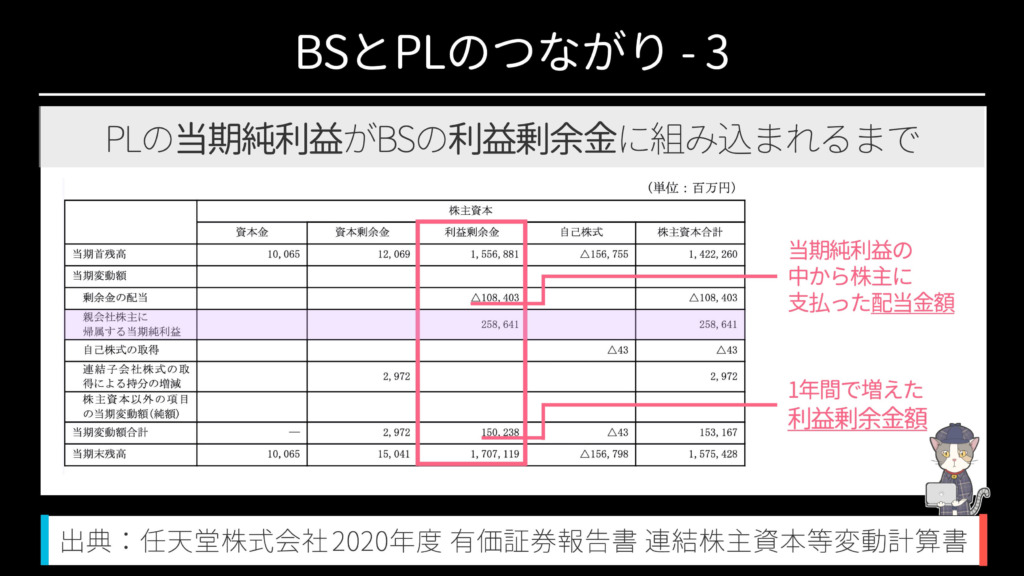

ロア任天堂の事例で確認してみよう

配当金支払額を当期純利益から差し引いた値である150,238が「当期変動額合計」として記されていますね。

これが「1年間で増えた利益剰余金額」でありBSとPLを紐づける唯一の項目です。

最後にボックス図で全体の流れを確認しましょう。BSとPLは「利益」でつながっているのです。

ちなみに利益剰余金はBSの右側の項目であるため、あくまで「自社の利益から資金を累計〇〇円調達した」しか示していません。間違っても「利益剰余金と同じ額の現金を保有している」という意味ではないためご注意ください。

もちろん、利益剰余金として調達した資金がすべてBSの左側における「現金及び預金」に含まれている(現金のままである)可能性もゼロではありません。

しかし一部またはほとんどの額が在庫や機械設備などの資産に姿を変えていると考えるのが自然でしょう。

ロア

ロアBSとPLのつながりはバッチリ!次はBSとCFだね

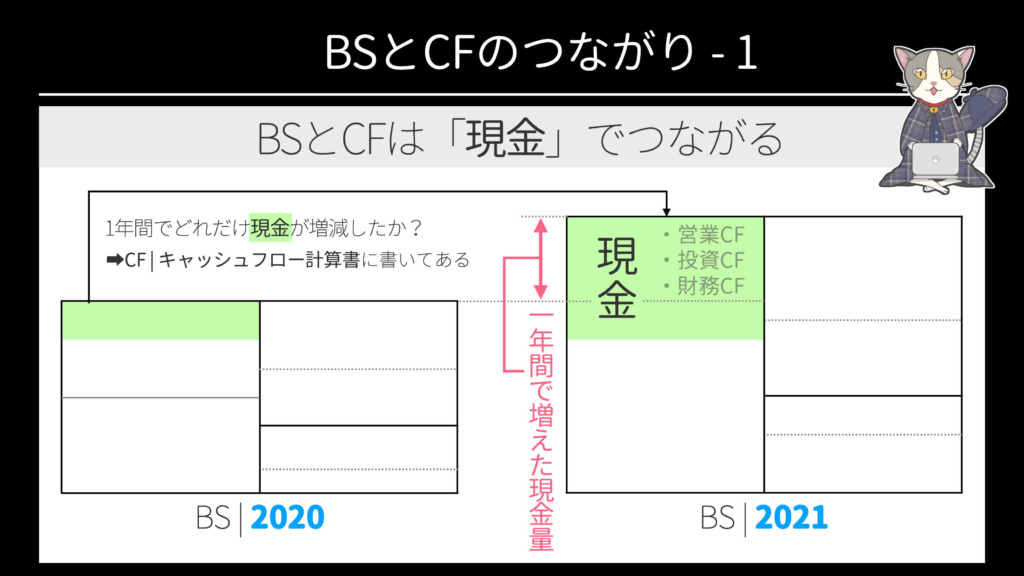

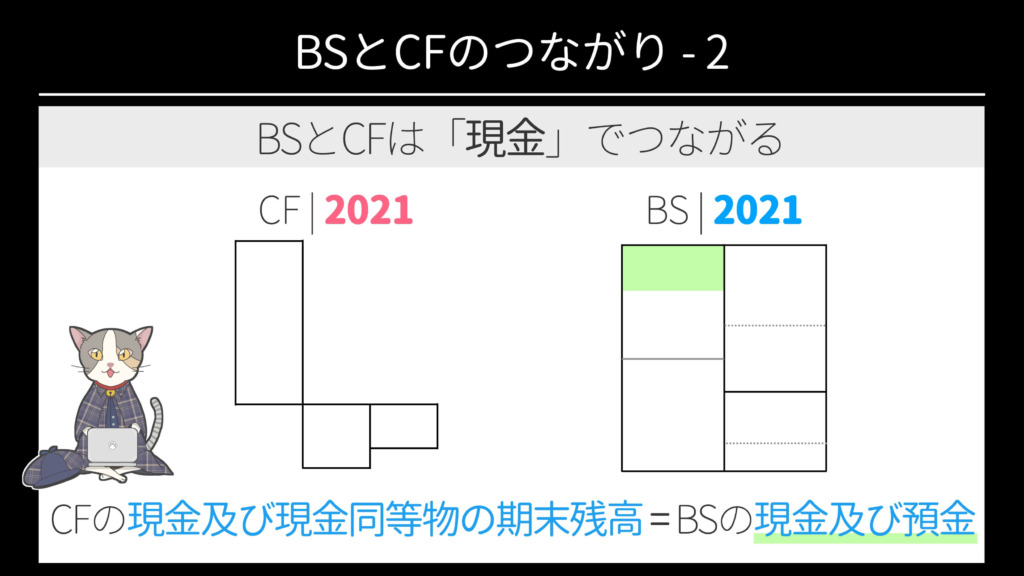

5. BSとCFは「現金」でつながる

BSとCFは「現金」でつながります。

具体的にはCF最終行の「現金及び現金同等物の期末残高」がBSの「現金及び預金」と一致。

4章で少しだけ触れた「CFに含まれるわずか2行のストック情報」がここで活きるのです。

つまり貸借対照表の「現金及び預金」の増減理由はキャッシュフロー計算書の中身を見れば一目瞭然。

主には営業CF・投資CF・財務CFの3つから現金の増減分析が可能です。

ロア

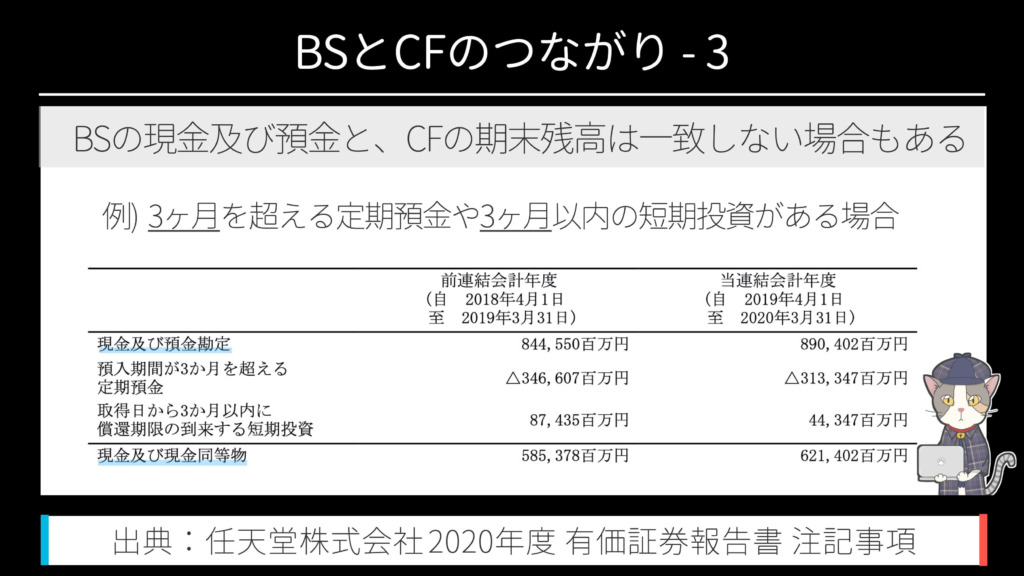

ロアただ、BSの現金及び預金とCFの現金残高が一致しない場合もあるよ

例えば企業が3ヶ月を超える定期預金をしていた場合、BSの現預金とCFの現金残高は一致しません。

これはキャッシュフロー計算書の「現金及び現金同等物」には3ヶ月超の定期預金や約束手形を含めないと決まっているためです。CFの作成ルールが原因ですね。

でも大丈夫。有価証券報告書に含まれる「注意事項」書類を見れば何が原因でBSとCFの現金項目が一致しないか確かめることが出来ますよ。必要に応じて活用しましょう。

ロア

ロア財務三表、つながったかも

6. 財務三表のつながりまとめ

財務三表はBS | 貸借対照表を基点に利益と現金で結びついており、利益と現金の増減理由を紐解いていくことで企業の競合優位性を推し量ることができます。

ついに、財務三表のエッセンスまで伝え終わりました。

あなたの頭の中でも財務三表はつながりましたか?

ロア今までで1番難しい内容だったね。お疲れ様!

次回の6章ではいよいよ「気になる企業の財務データをどこからどうやって取得するのか?」に焦点を当てます。

2章から続いた財務三表の内容はここで一区切り。

復習には最適なタイミングですので適宜各章末の「画像で復習する」をご活用ください。

5章を画像で復習する

ロア次は6章「財務データの入手方法」だよ。