キーワード検索

【3章】PL | 損益計算書の要点

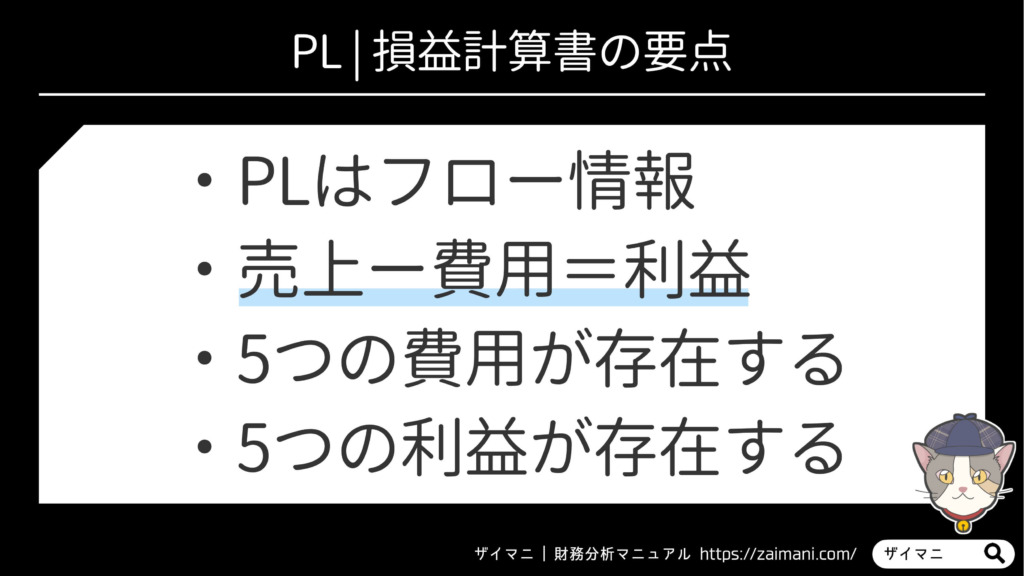

3章の要点

PL | 損益計算書とは決算日までの一定期間における売上、費用、利益額を示す書類。

PLを読むことで企業の利益率(稼ぐ力)が分かる。

3章の目次

ロア

ロアPLが読めると、企業の収益力を分析できるよ。黒字か赤字かも簡単にわかるのさ

1. PL | 損益計算書の定義

PL | 損益計算書とは決算日までの一定期間における売上、費用、利益額を示す書類です。

1章「財務諸表の構成」で確認した通り、PLはフロー情報の書類ですね。各項目の数字は3ヶ月や1年単位でリセットされます(毎回0円からスタート)。

また、PLを読むことで「売上高はどれくらいか?」「どの費用をどれくらい使ったのか?」そして「どれくらい利益が出たのか?」を読み取れます。

ロア

ロアそんな損益計算書の要点はこちら▼

以下では損益計算書の実例を確認後、PLの構造と分析例を解説します。

要点を頭に入れておくと理解が捗るでしょう。ゆっくり読み進めてください。

ロアまずは実際の損益計算書を見てみよう!

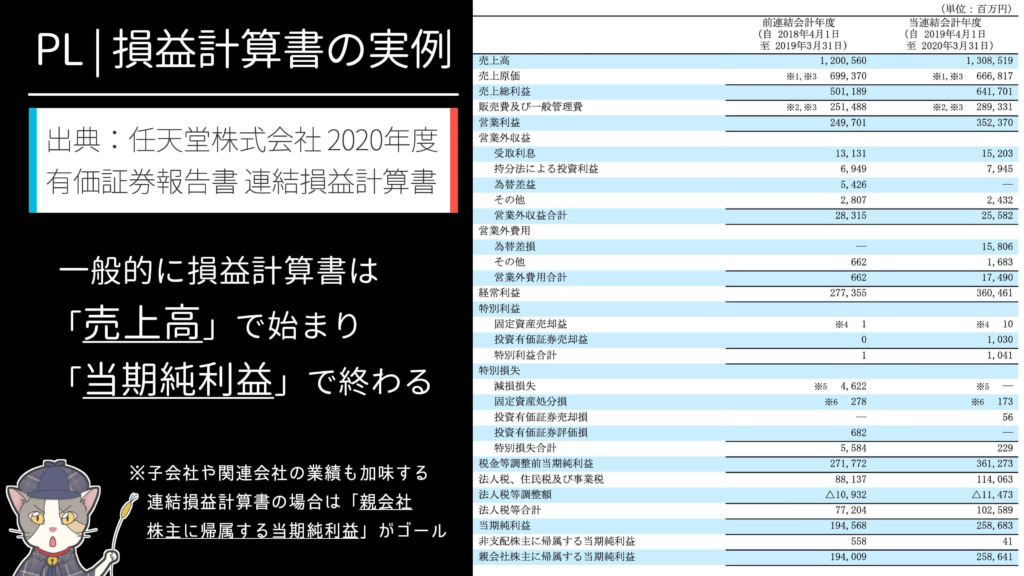

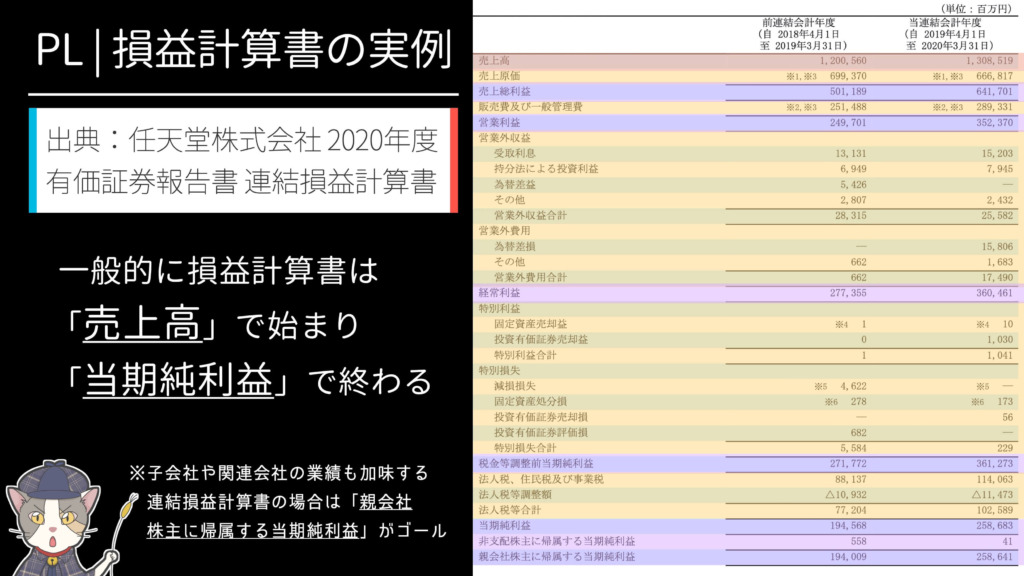

2. PL | 損益計算書の実例

これが実際のPL | 損益計算書です。

出典は任天堂株式会社、2020年度 第80期の有価証券報告書(P42)。

有価証券報告書のPLには2年分(対象年と前年)の情報が掲載されていることに注意してください。今回の例では2019年度分と2020年度分の数字が並んでいます。

ロア

ロア2章で見たBSよりは項目が少ないけど、やっぱりどこを見たらいいか分からないよ

損益計算書には当たり前のように「〇〇利益」が数多く存在しており、初見では焦点を当てるべき項目が分からなくて当然です。

でも大丈夫。以下では数字の羅列ではなくボックス図を活用して損益計算書の構造を分かりやすく解説します。

本章でPLの読み方、そして分析ポイントをしっかりマスターしてしまいましょう!

3. PL | 損益計算書の構造

ロア

ロア一般的に損益計算書は報告式(上から下)だけど、以下ではより分かりやすい勘定式(右と左)を活用して解説するよ(PL作成時はどちらの方式を選んでもOK)

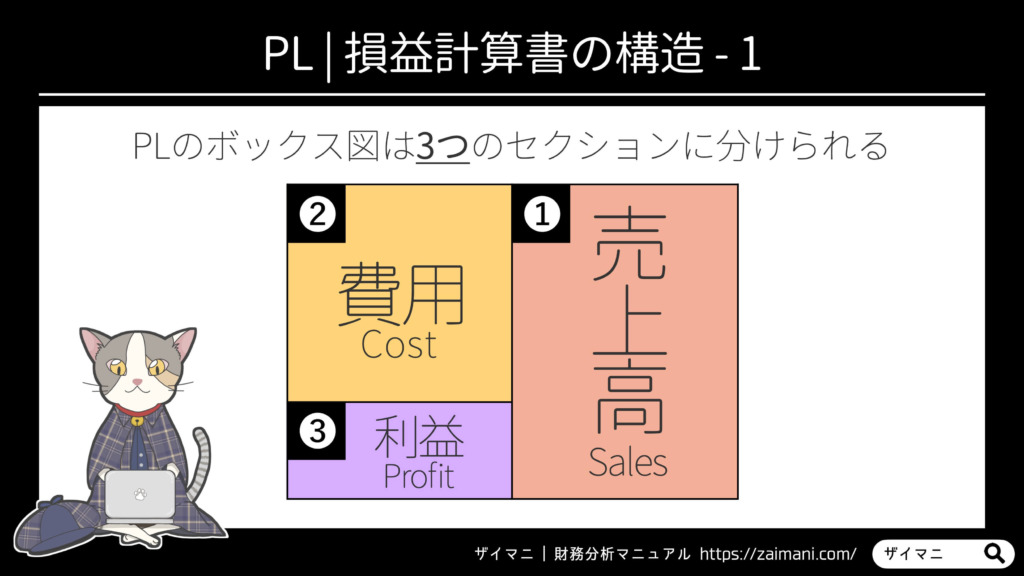

PL | 損益計算書をボックス図で表現した場合、「売上高」「費用」「利益」の3つのセクションに分けられます。

1章「財務諸表の構成」で確認した有価証券報告書を例にとると、各セクションの概要は以下の通りです。

- 売上高:過去1年間の売上高の合計額

- 費用:過去1年間の売上高を生み出すために使用した費用の合計額

- 利益:売上高から費用を差し引いた値

つまりPL | 損益計算書の「利益」は売上高と費用の差分であり、利益=売上高ー費用が常に成り立つのです。

ロア

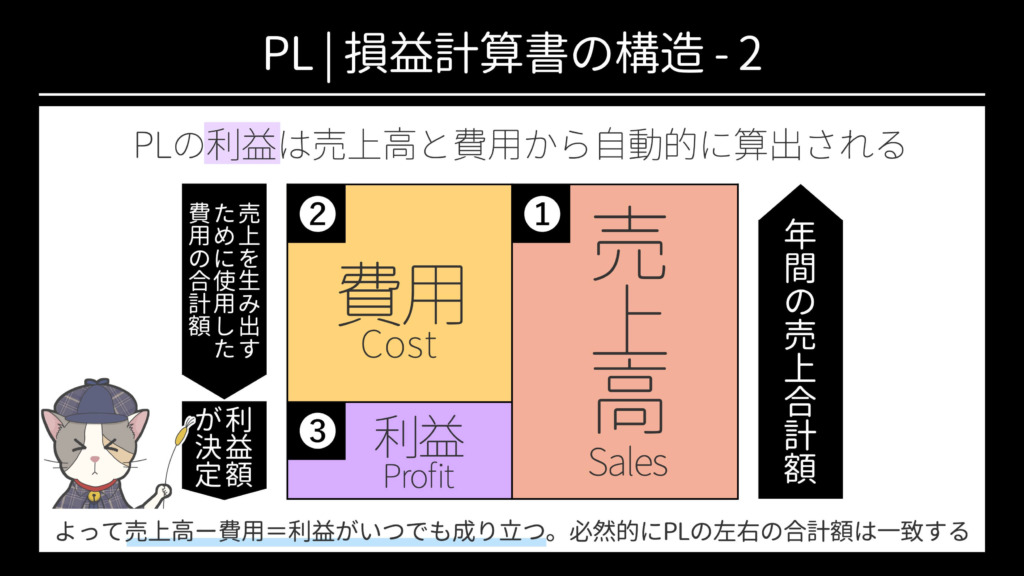

ロア3つのセクションの関係をボックス図で整理してみよう

損益計算書を作成する際に、年間の売上高と費用の値さえ用意できれば、利益は自動的に算出されるイメージです。

また、損益計算書における最終的な「利益額」はほとんどの場合で「儲かった現金額」と一致しません。

余裕のある方は「利益が出ている(黒字である)からと言って、儲かっている(必要十分な現金が手元にある)とは限らない」ことを頭の片隅に置いておいてください。財務分析をする上で絶対に欠かせないポイントです。

ロア

ロアでも、まずは損益計算書の利益をマスターしよう!

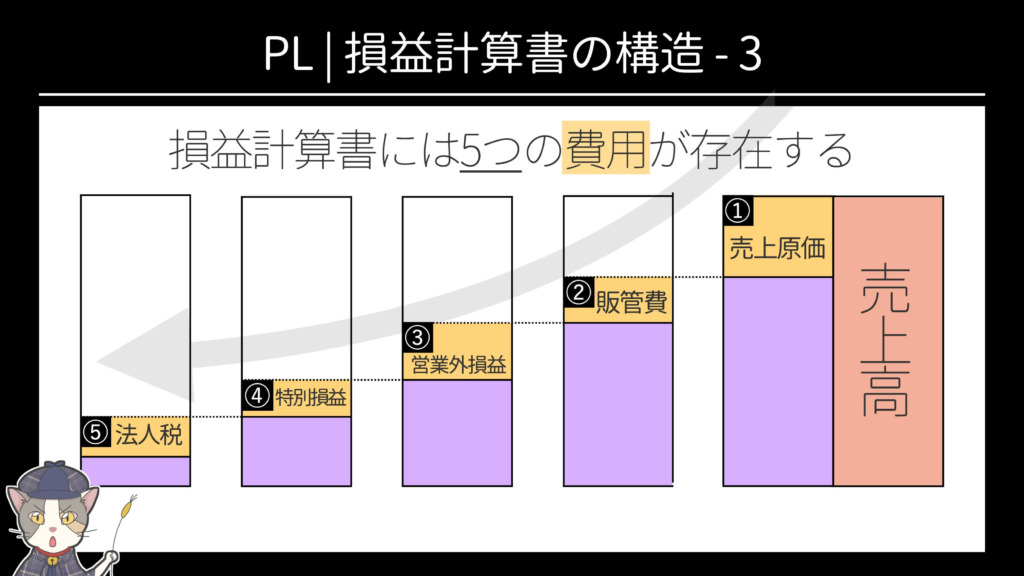

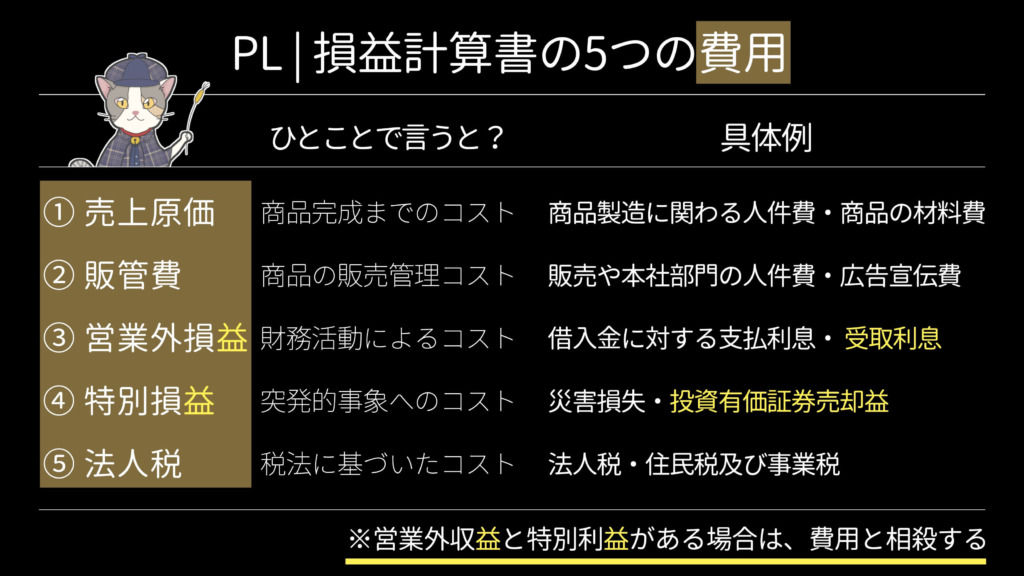

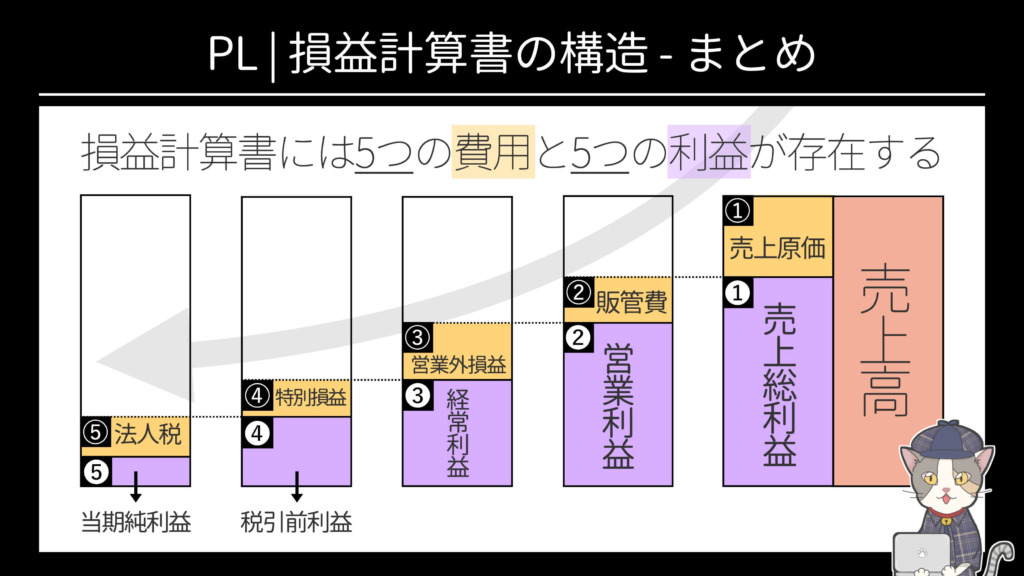

PL | 損益計算書には5つの費用が存在します。

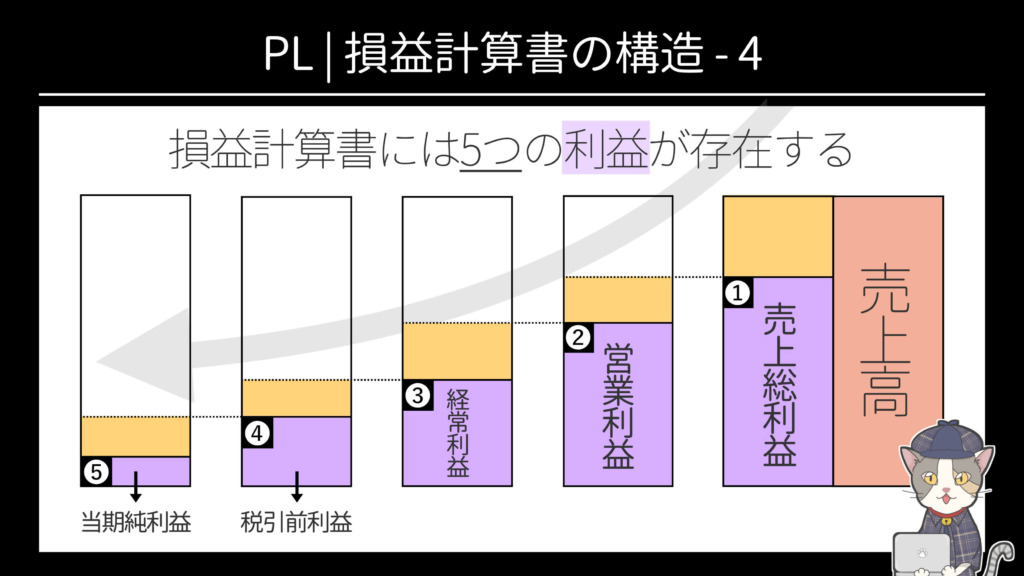

そして売上高から各種費用を段階的に引いていくことで、収益性分析の鍵となる5つの利益を算出できるのです。

まずは5つの利益を算出するために必要となる、5つの費用を攻略しましょう。

ロア

ロア企業はどんな費用を使っているのかな?

PL | 損益計算書の5つの費用とは、それぞれ売上原価・販管費・営業外損益・特別損益・法人税です。

初心者が必ず押さえておきたいのは売上原価と販管費の違いについて。以下で簡単に整理しておきましょう。

- 売上原価:商品を生み出すためのコスト

- 販管費:商品を販売、管理するためのコスト

例えば製造業の場合、現場で商品を制作する従業員の人件費は「売上原価」。商品を販売する営業マンや、本社従業員の人件費は「販管費」に分類されます。

多くの企業でコスト項目トップ2となる「売上原価」と「販管費」の違いはしっかり理解しておきましょう。

ロア

ロア費用がわかったところで、次はいよいよ5つの利益!

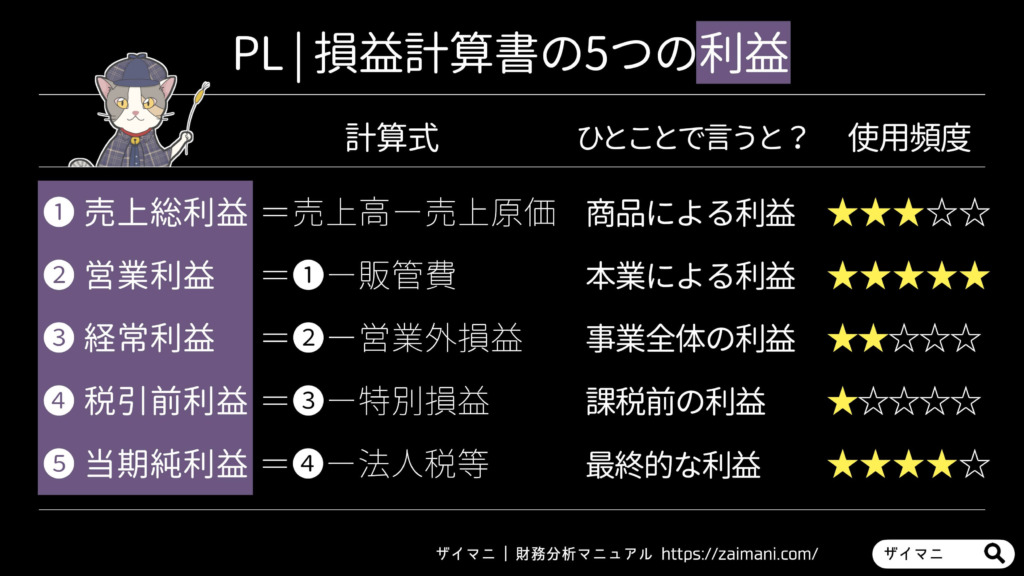

PL | 損益計算書には5つの利益が存在します。

以下の画像で5つの利益の計算式・概要・財務分析における使用頻度をまとめてチェックしておきましょう。

売上高から5つの費用をひとつずつ差し引くことで5つの利益を算出できます。

その中でも、財務分析において特に使用頻度が高いのが営業利益と当期純利益。

なぜこれら2つの利益が重視されやすいのでしょうか?簡単に整理しておきましょう。

- 営業利益:各企業のメイン事業が生み出した利益。サブ事業(保有している不動産からの家賃収入など)を加味せず、本業が好調か不調かを判断できる。この値がプラスなら本業が黒字。

- 当期純利益:すべての費用を差し引いた後に残る利益。株主への配当金は当期純利益の中から支払われるため、投資家からの注目度が高い。この値がプラスなら最終黒字。

要するに営業利益は「本業の調子を一目で確認できる」。

当期純利益は「株主へ支払うことができる配当金のMAX値を確認できる」ため注目度が高いのです。

上記の2つの利益は財務指標の計算でも活用する機会が多いため、この機会にしっかりマスターしておきましょう。

ロア最後に5つの費用と5つの利益をまとめた図を見てみよう

ロア

ロア損益計算書、わかってきたぞ。最後にPLを活用した分析例を紹介するよ

4. PL | 損益計算書の分析例

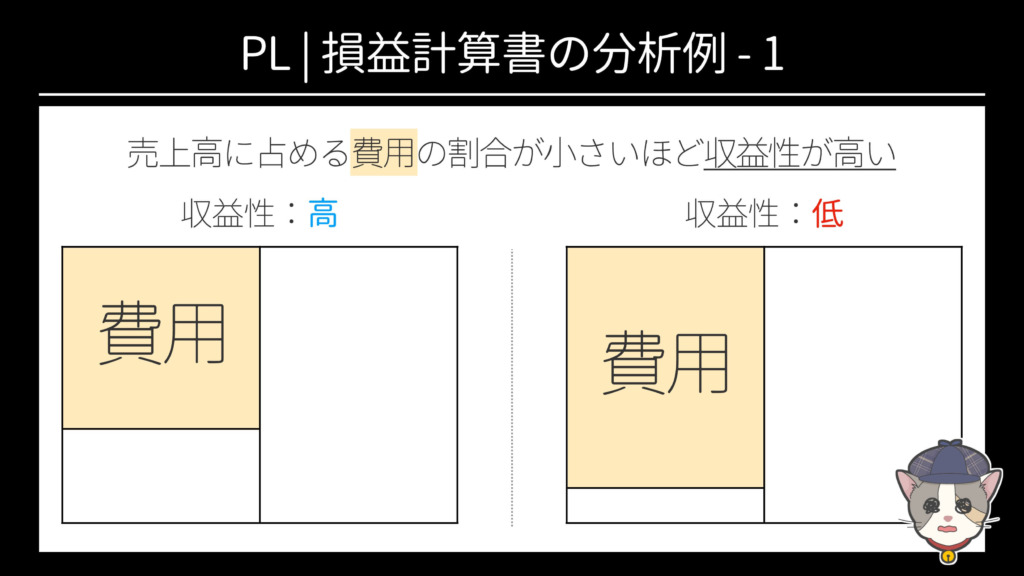

まずは売上高に占める費用の割合で収益性を分析する手法です。

もちろん売上に対して費用が少ないほど利益が出るため、左側の損益計算書の方が収益性が高いと判断できます。

この分析は収益性を評価する代表的な財務指標「売上高原価率」をボックス図で表現したもの。

各業種別の目安となる値が知りたい場合は売上高原価率のページをご活用ください。

ロアもうひとつだけPLを活用した分析例をご紹介!

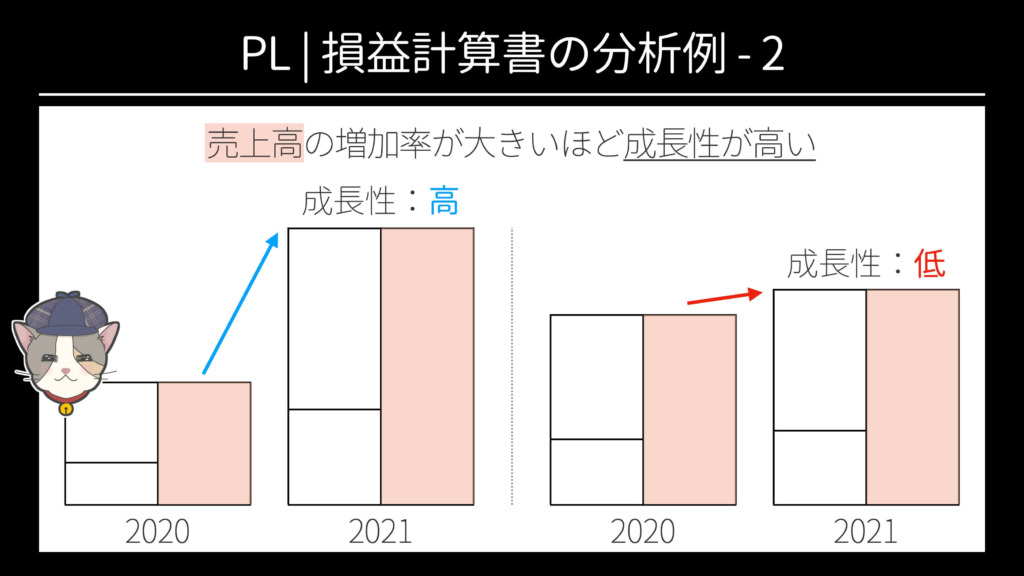

こちらは売上高の増加率を用いて成長性を評価する手法です。

最低2年分の売上高の値を準備し、成長率を計算してみましょう。もちろん売上高の増加率が大きいほど高評価ですよ。

ロアこちらの分析は売上高成長率のボックス図。業種によって成長率の目安は大きく異なるよ

5. PL | 損益計算書の要点まとめ

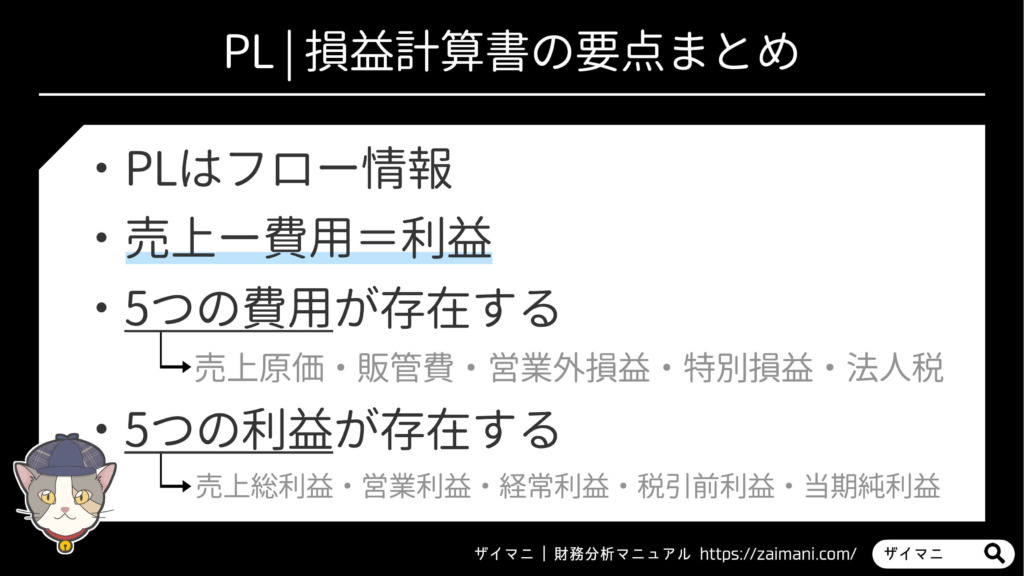

本章ではPL | 損益計算書の要点をまとめてお伝えしました。

売上ー費用=利益はいつでも成り立つこと。5つの費用と5つの利益が存在することだけは覚えておいて下さいね。

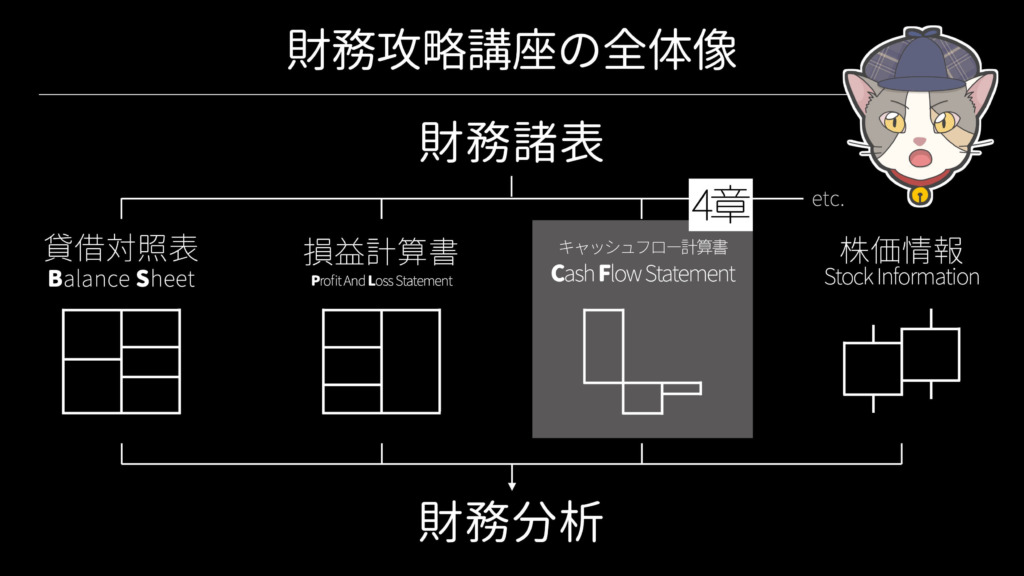

次回の4章ではCF | キャッシュフロー計算書に焦点を当てます。

「企業が本当に儲かっているのか?」を見定める目を養いましょう。

3章を画像で復習する

ロア次は4章「CFの要点」だよ。