キーワード検索

内部留保

内部留保の要点

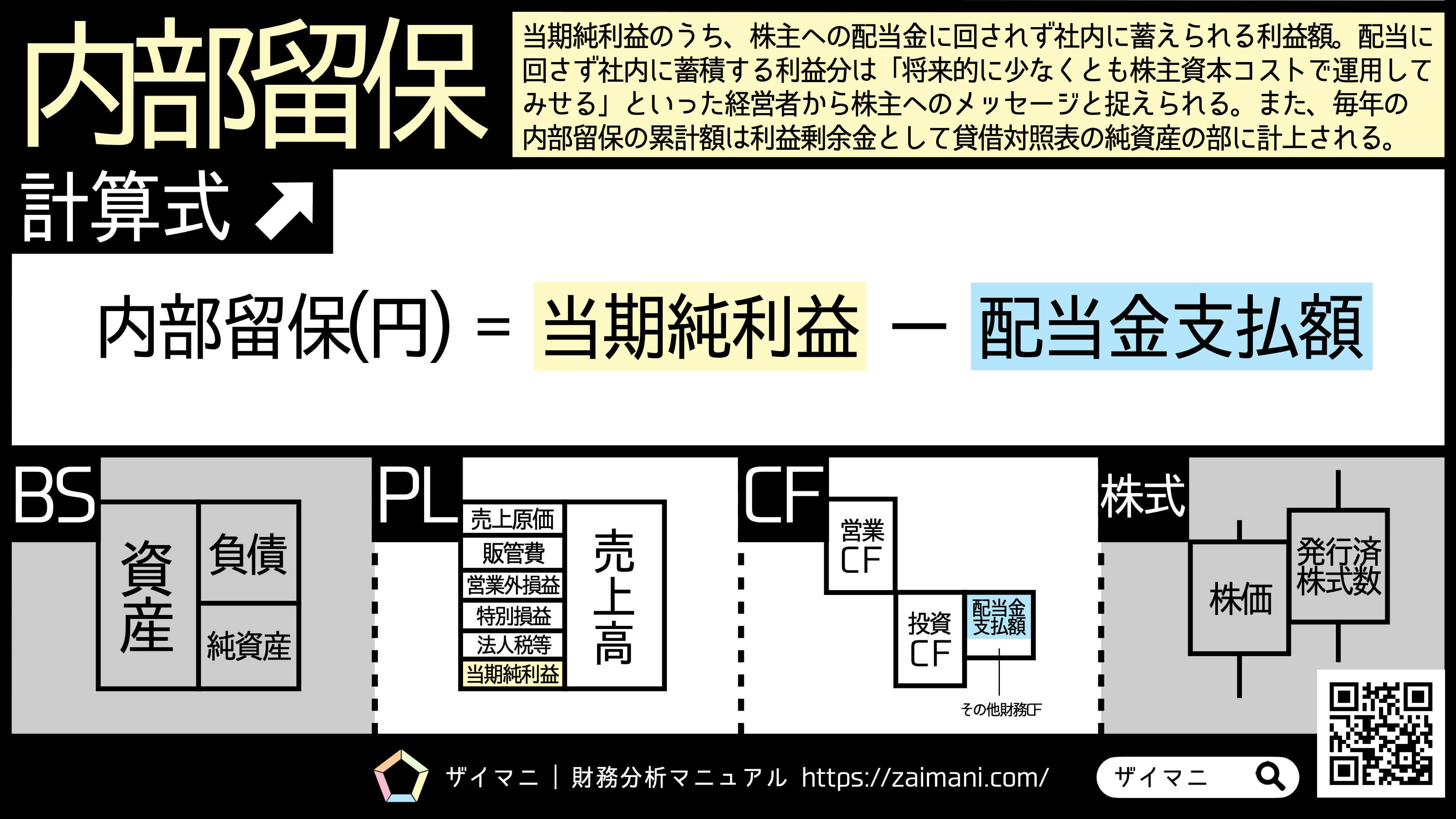

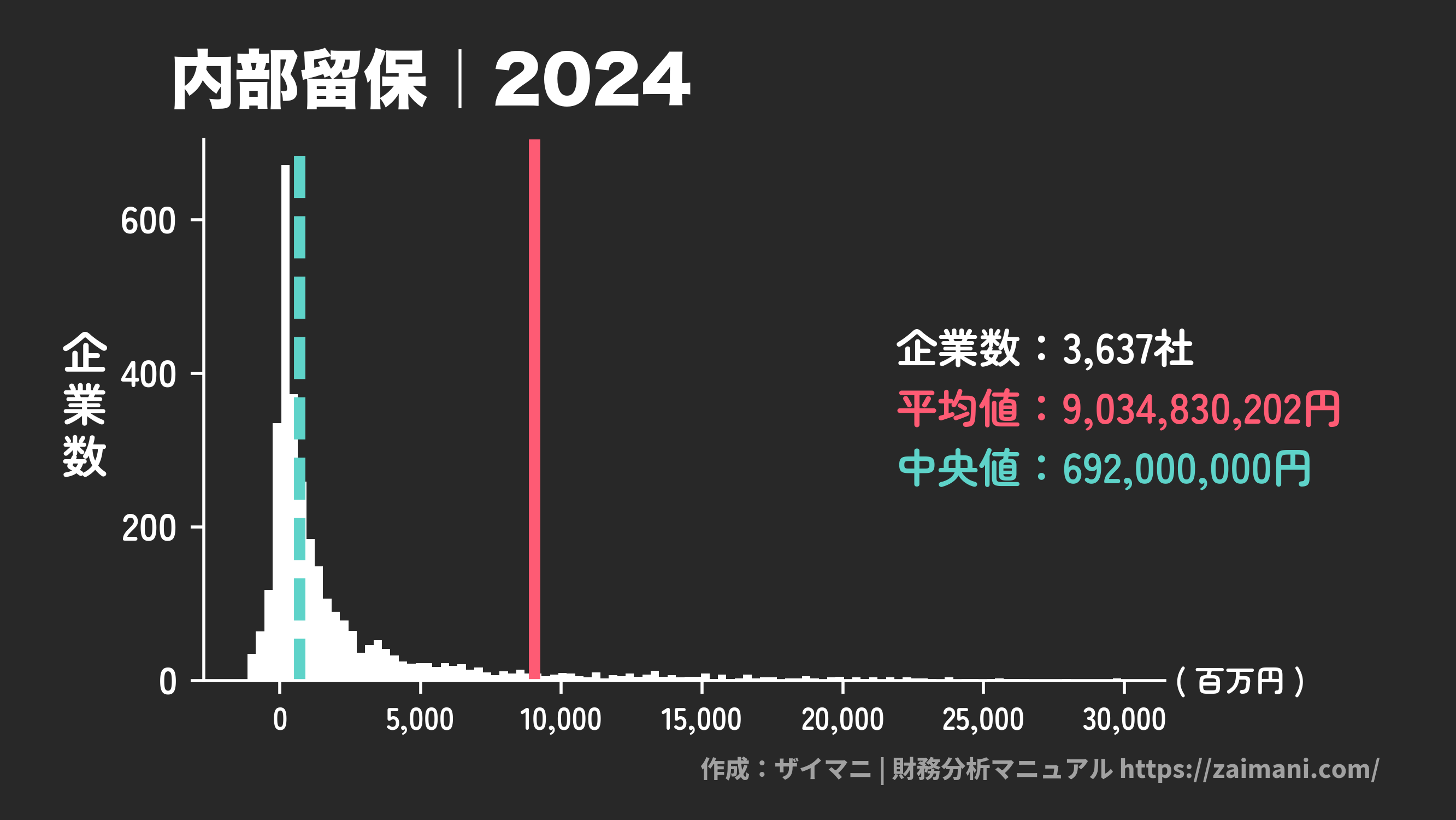

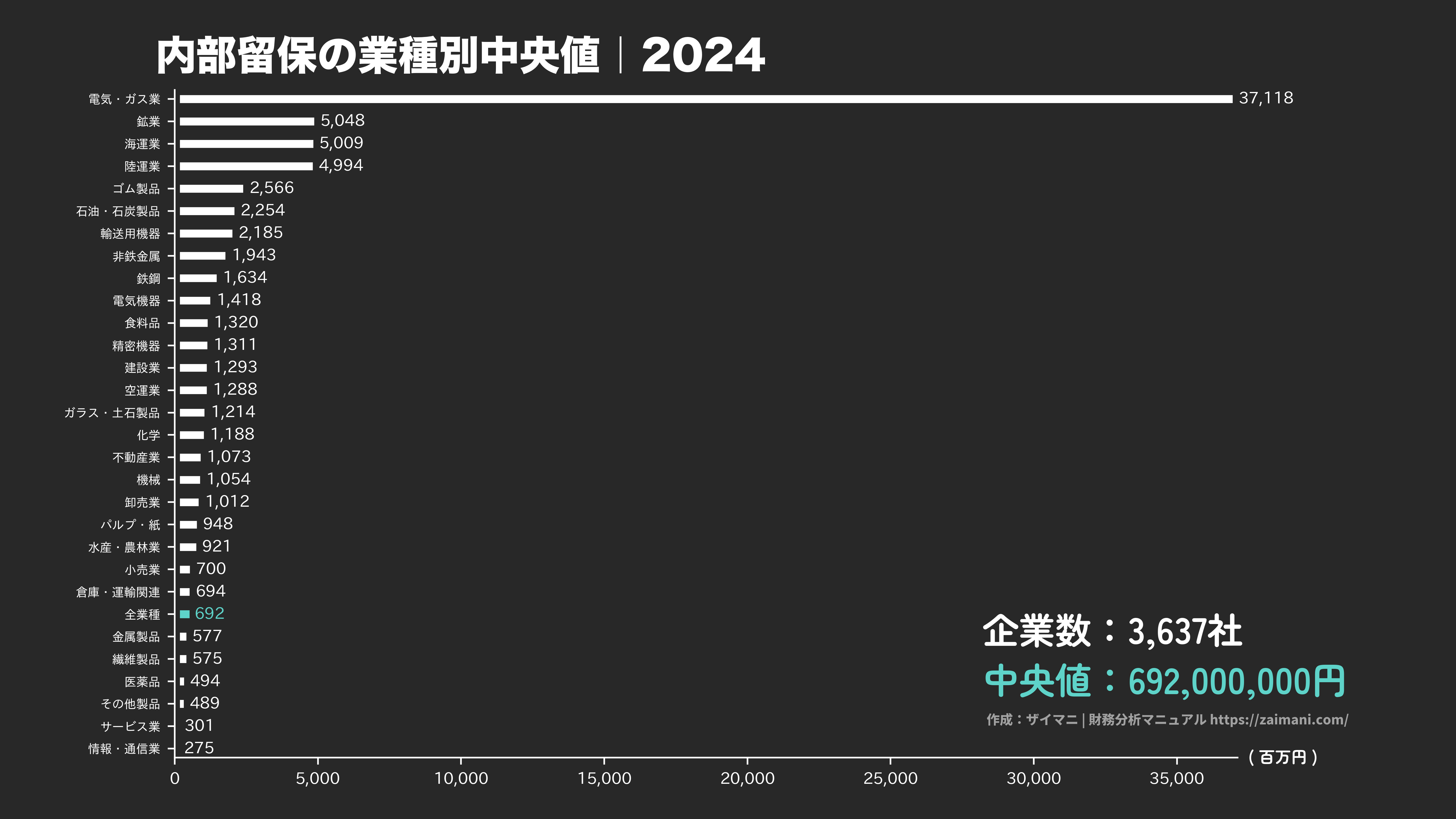

内部留保とは、当期純利益のうち、株主への配当金に回されず社内に蓄えられる利益額です。計算式は「内部留保(円) = 当期純利益 – 配当金支払額」であり、全業種の中央値(目安)は692,000,000円です。

内部留保の目次

本ページの掲載データについて

2025年3月末までに提出された各上場企業の有価証券報告書をもとに算出しています。2025年4月以降の決算書を含む、最新の財務データセット(毎月4日更新)を活用して分析したい方にはザイマニ財務分析ゼミへの参加がおすすめ。データセットに加えて、財務分析レポートや財務分析ツール(Excel・Python)など多様なコンテンツをゼミメンバー限定で共有しています→

ザイマニからのお知らせ

ザイマニ公式LINE登録者数3,300名突破!

登録者限定で3つの特典(PDF資料2点+財務分析エクセル1点)をプレゼント中です。

内部留保の意味と計算式

| 指標名 英語名 | 内部留保 (円) Undistributed-Profit |

|---|---|

| 指標分類 | 成長性 |

| 意味 | 当期純利益のうち、株主への配当金に回されず社内に蓄えられる利益額。配当に回さず社内に蓄積する利益分は「将来的に少なくとも株主資本コストで運用してみせる」といった経営者から株主へのメッセージと捉えられる。また、毎年の内部留保の累計額は利益剰余金として貸借対照表の純資産の部に計上される。 |

| 計算式 | 内部留保(円) = 当期純利益 – 配当金支払額 |

| 主な 改善方法 | ・費用を圧縮して当期純利益を増やす ・一時的に株主への配当金額を減額する |

| 計算に 必要な 財務諸表 株式情報 | BS:必要なし PL:当期純利益 CF:配当金支払額 株式:必要なし |

内部留保の計算項目解説

スクロールできます

| 項目名 | 決算書 掲載場所 | 概要 | 代表的な勘定科目・計算式 |

|---|---|---|---|

| 当期純利益 (円) | PL | 支払い義務のある仕入れ先や 銀行などへの支払い後に残った 企業が自由に使える利益額 | ・当期純利益 |

| 配当金 支払額 (円) | CF | 株主へ支払いを行った配当金額 | ・配当金の支払額 |

内部留保の全業種平均・目安

内部留保の平均値

| 2020 | 2021 | 2022 | 2023 | 2024 | 企業数 | |

|---|---|---|---|---|---|---|

| 全業種 | -673,457,973,809 | 5,740,869,178 | 7,877,602,576 | 7,778,795,754 | 9,034,830,202 | 3,637 |

| 水産・農林業 | 3,023,057,400 | 2,966,435,884 | 4,184,982,768 | 3,813,663,741 | 5,034,393,000 | 11 |

| 卸売業 | 4,617,816,403 | 2,971,042,750 | 11,981,300,696 | 14,089,869,541 | 12,185,044,685 | 313 |

| 食料品 | 3,665,519,376 | 5,623,182,830 | 6,866,949,450 | 6,256,182,585 | 5,074,953,001 | 125 |

| 建設業 | -13,738,486,744,787 | 6,669,704,034 | 5,519,408,645 | 6,068,853,768 | 5,900,481,094 | 154 |

| 非鉄金属 | -439,071,031 | 5,886,584,938 | 16,055,806,719 | 9,628,845,031 | 7,147,227,636 | 33 |

| 鉱業 | -23,221,200,000 | 30,828,200,000 | 66,689,800,000 | 57,923,800,000 | 74,603,200,000 | 5 |

| 機械 | 2,448,840,433 | 3,554,725,212 | 5,941,909,800 | 7,323,444,435 | 7,117,576,115 | 224 |

| サービス業 | 853,014,675 | 762,050,830 | 1,501,578,500 | 1,433,554,501 | 1,430,125,801 | 543 |

| 金属製品 | -5,971,622,801 | 2,045,464,891 | 2,726,055,280 | 1,629,680,602 | 1,290,242,871 | 89 |

| 情報・通信業 | -401,335,620,164 | 13,234,758,433 | 1,011,276,763 | 1,953,365,660 | 3,594,387,234 | 585 |

| 医薬品 | 12,042,400,875 | 14,261,879,500 | 12,503,334,414 | 12,003,762,535 | 9,662,341,750 | 68 |

| 不動産業 | 4,904,475,005 | 4,452,948,622 | 6,225,211,252 | 6,700,657,624 | 7,284,574,284 | 134 |

| 陸運業 | 16,825,333,016 | -24,411,019,295 | 736,354,484 | 15,405,780,161 | 21,696,470,371 | 62 |

| 小売業 | 1,750,544,930 | 1,606,411,611 | 3,501,961,164 | 3,835,253,981 | 4,402,989,983 | 330 |

| 化学 | 4,875,811,037 | 6,026,121,148 | 9,958,494,032 | 7,335,839,882 | 6,622,456,063 | 203 |

| 繊維製品 | 284,198,847 | 477,743,510 | 2,681,417,224 | 1,467,908,633 | 975,778,327 | 49 |

| 電気機器 | 8,286,377,799 | 14,854,335,089 | 18,785,700,737 | 16,887,685,343 | 16,343,757,892 | 237 |

| ガラス・土石製品 | 2,449,375,296 | 4,752,074,537 | 3,913,641,241 | 1,749,778,333 | 1,529,649,444 | 54 |

| 輸送用機器 | 15,148,772,695 | 20,892,649,939 | 44,847,425,819 | 39,576,614,472 | 77,734,275,895 | 87 |

| 石油・石炭製品 | -39,453,799,300 | 13,690,177,500 | 84,894,747,200 | 35,599,002,300 | 48,370,131,100 | 10 |

| パルプ・紙 | 4,569,982,280 | 3,983,004,480 | 6,047,407,160 | -228,245,400 | 4,660,326,840 | 25 |

| その他製品 | 3,524,866,765 | 4,399,650,990 | 6,422,513,318 | 5,391,631,809 | 6,187,941,378 | 111 |

| 精密機器 | 4,372,436,104 | 3,332,019,562 | 11,615,241,958 | 10,183,017,667 | 12,558,537,229 | 48 |

| ゴム製品 | -2,897,250,667 | 21,498,472,389 | 14,732,613,778 | 19,814,751,667 | 16,262,046,667 | 18 |

| 鉄鋼 | -15,759,000,667 | -74,835,524 | 23,190,569,357 | 21,760,022,262 | 19,374,338,561 | 41 |

| 倉庫・運輸関連 | 1,485,680,583 | 2,275,335,289 | 2,349,147,921 | 2,721,285,921 | 2,147,223,474 | 38 |

| 海運業 | 5,798,571,182 | 26,890,627,545 | 177,360,305,182 | 180,216,303,273 | 38,559,963,636 | 11 |

| 空運業 | 15,778,765,750 | -175,031,398,750 | -81,236,278,000 | 23,951,811,800 | 39,925,427,000 | 5 |

| 電気・ガス業 | 21,575,186,812 | 22,599,698,110 | 363,161,983 | -8,605,889,645 | 84,384,447,055 | 24 |

内部留保の中央値

| 2020 | 2021 | 2022 | 2023 | 2024 | 企業数 | |

|---|---|---|---|---|---|---|

| 全業種 | 436,562,000 | 477,456,500 | 658,960,000 | 613,127,000 | 692,000,000 | 3,637 |

| 水産・農林業 | 1,038,398,000 | 2,131,000,000 | 1,410,000,000 | 869,000,000 | 921,000,000 | 11 |

| 卸売業 | 491,500,000 | 605,484,500 | 871,188,335 | 874,000,000 | 1,011,656,000 | 313 |

| 食料品 | 708,000,000 | 902,983,000 | 914,758,500 | 741,491,000 | 1,319,888,000 | 125 |

| 建設業 | 1,537,794,500 | 1,450,020,000 | 1,240,000,000 | 996,725,000 | 1,293,400,500 | 154 |

| 非鉄金属 | 440,405,500 | 435,974,500 | 2,978,000,000 | 1,967,406,500 | 1,942,805,000 | 33 |

| 鉱業 | 2,049,000,000 | 2,050,000,000 | 3,916,000,000 | 6,828,000,000 | 5,048,000,000 | 5 |

| 機械 | 576,000,000 | 578,447,000 | 958,605,000 | 1,181,000,000 | 1,054,082,500 | 224 |

| サービス業 | 182,139,000 | 205,609,500 | 286,313,000 | 324,112,000 | 300,621,000 | 543 |

| 金属製品 | 369,676,000 | 643,744,000 | 540,338,400 | 477,315,000 | 577,154,000 | 89 |

| 情報・通信業 | 274,488,000 | 286,915,000 | 305,902,500 | 260,546,000 | 274,855,000 | 585 |

| 医薬品 | 339,737,500 | 553,827,500 | 459,552,000 | 168,350,000 | 494,296,000 | 68 |

| 不動産業 | 454,236,000 | 502,535,000 | 876,186,500 | 910,666,500 | 1,073,081,500 | 134 |

| 陸運業 | 3,219,000,000 | 42,296,000 | 1,476,000,000 | 5,216,000,000 | 4,993,500,000 | 62 |

| 小売業 | 163,308,500 | 184,147,000 | 513,370,000 | 388,247,000 | 699,787,000 | 330 |

| 化学 | 1,184,001,000 | 1,321,098,500 | 1,627,500,000 | 1,173,000,000 | 1,188,000,000 | 203 |

| 繊維製品 | 95,000,000 | 125,000,000 | 519,015,000 | 507,103,000 | 574,684,000 | 49 |

| 電気機器 | 593,023,000 | 934,000,000 | 1,640,188,000 | 1,247,586,000 | 1,418,000,000 | 237 |

| ガラス・土石製品 | 915,283,000 | 1,001,742,500 | 1,193,295,500 | 571,923,000 | 1,213,920,000 | 54 |

| 輸送用機器 | 313,403,000 | 245,878,000 | 762,301,000 | 829,500,000 | 2,184,881,000 | 87 |

| 石油・石炭製品 | -1,570,500,000 | 1,633,500,000 | 5,435,500,000 | 1,714,000,000 | 2,253,500,000 | 10 |

| パルプ・紙 | 578,000,000 | 537,134,000 | 924,610,000 | 650,000,000 | 947,632,000 | 25 |

| その他製品 | 326,294,500 | 356,587,000 | 432,000,000 | 540,051,500 | 488,840,000 | 111 |

| 精密機器 | 316,429,000 | 598,506,000 | 1,835,583,500 | 1,026,866,500 | 1,310,510,500 | 48 |

| ゴム製品 | 700,859,500 | 2,162,000,000 | 1,302,500,000 | 2,986,494,000 | 2,566,000,000 | 18 |

| 鉄鋼 | 553,900,500 | 847,500,000 | 2,027,500,000 | 1,908,000,000 | 1,634,000,000 | 41 |

| 倉庫・運輸関連 | 533,654,000 | 442,807,000 | 818,000,000 | 837,119,000 | 694,481,500 | 38 |

| 海運業 | 1,947,032,000 | 994,659,000 | 6,245,000,000 | 6,259,431,000 | 5,009,453,000 | 11 |

| 空運業 | 14,488,531,500 | -148,389,000,000 | -74,307,000,000 | 5,425,000,000 | 1,288,000,000 | 5 |

| 電気・ガス業 | 7,392,000,000 | 4,940,500,000 | 2,166,500,000 | 729,500,000 | 37,118,000,000 | 24 |

内部留保ランキングTOP7

| 会社名 | 証券コード | 業種 | 内部留保 |

|---|---|---|---|

| トヨタ自動車株式会社 | 7203 | 輸送用機器 | 3,933,179,000,000 |

| ソニーグループ株式会社 | 6758 | 電気機器 | 866,303,000,000 |

| 日本電信電話株式会社 | 9432 | 情報・通信業 | 848,039,000,000 |

| 三井物産株式会社 | 8031 | 卸売業 | 807,125,000,000 |

| 本田技研工業株式会社 | 7267 | 輸送用機器 | 776,807,000,000 |

| 三菱商事株式会社 | 8058 | 卸売業 | 672,898,000,000 |

| 伊藤忠商事株式会社 | 8001 | 卸売業 | 570,354,000,000 |

内部留保関連リンク

成長性の財務指標 | 26種類 | 五十音順

成長が持続しているか?

成長が持続しているか?

その他4つの視点の財務指標一覧

データ出典

財務指標百科に掲載されている各指標の平均値や中央値は、EDINETから取得した上場企業約3,700社(金融業除く)の財務データをもとに、ザイマニが算出しています。毎年4月に掲載データを1年分更新しています。

財務指標百科

全237種類の財務指標辞典

財務分析ゼミ

財務分析のプロを目指すnoteメンバーシップ